La NewS – ETE

______________________________

T2 2020

| Immobilier |

- Publication des premiers résultats sur le S1 2020 suite au COVID 19

Les sociétés foncières détenant de l’immobilier ont commencé à publier leurs premiers résultats. Tant du coté des SIIC (Klepierre, Unibail…) que du coté des sociétés du type SCPI, les discours sont à l’apaisement. La communication a été relativement conséquente pendant cette période et l’effort a été principalement tourné vers le recouvrement des loyers.

Les valorisations ont relativement souffert pendant cette période à l’image des foncières tournées vers le commerce ou les retails park contrairement à une moindre correction sur l’immobilier de logistique, résidentiel ou de bureau.

Concernant la valorisation du parc immobilier (les actifs au sein de ces sociétés), les rapports financiers commencent à inclure des mentions du type : » A la date d’évaluation, dans le cas de la propriété en question (…), il y a un manque de preuves du marché à des fins de comparaison, pour éclairer les opinions sur la valeur.(…). La clause d’incertitude relative à l’évaluation matérielle doit servir de précaution et n’invalide pas l’évaluation. Compte tenu de l’impact futur inconnu que COVID 19 pourrait avoir sur le marché immobilier et de la diffculé à faire la distinction entre les impacts à court terme et les changements structurels à long terme, nous vous recommandons de regarder fréquemment l’évaluation contenue dans ce rapport« . Il faut donc être vigilant quant aux évaluations.

- Les SCPI (Sociétés civiles de Placement Immobilier), les OPCI (Organismes de placement collectif en immobilier), ou les autres Fonds d’Investissement Alternatif ont leur label ISR (Investissement socialement responsable).

Suite à un arrêté du 8 Juillet dernier, publié au JO le 23 Juillet, en partenariat avec l’ASPIM (Association française des Sociétés de Placement Immobilier) et le ministère de l’Economie, des Finances et de la relance.

En parallèle, l’AMF se lance dans le combat contre le GreenWashing au niveau Européen.

| ECONOMIE |

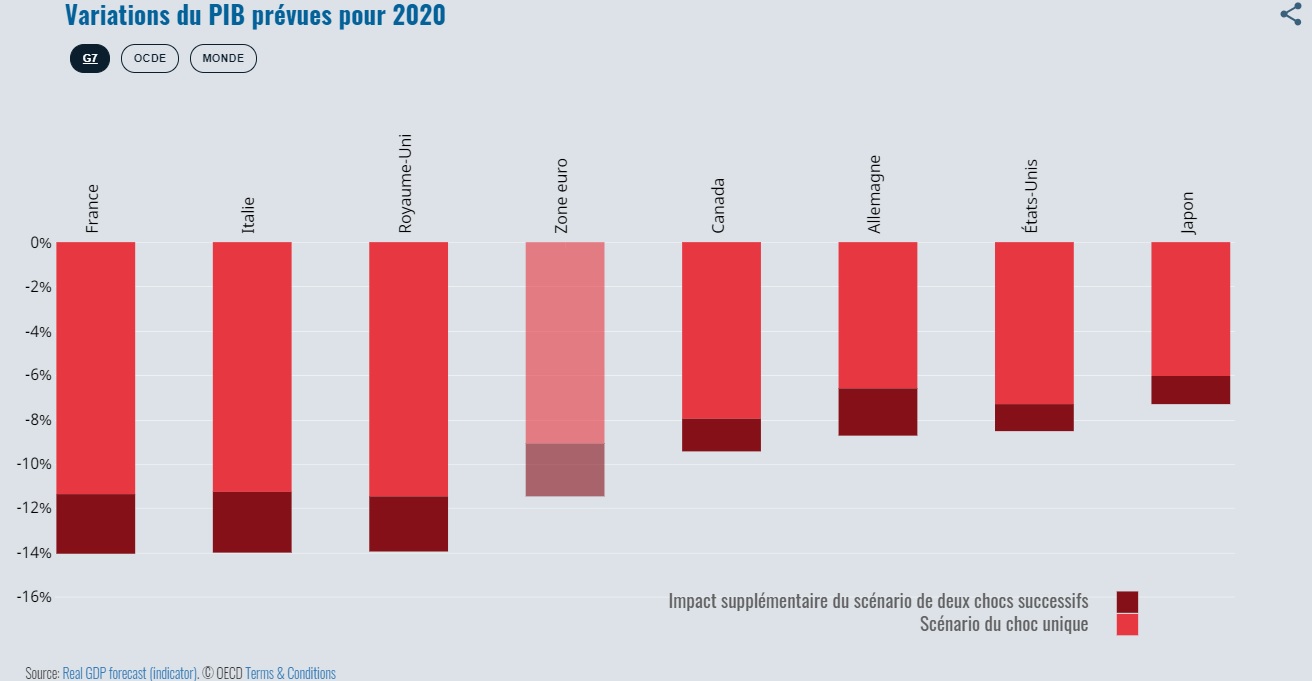

- Perspectives économiques mondiales de l’OCDE sont très incertaines :

La pandémie de COVID-19 est une crise sanitaire mondiale sans précédent de mémoire d’homme. Elle a provoqué la récession économique la plus grave jamais observée depuis près d’un siècle et fait des ravages en termes de santé, d’emploi et de bien-être des citoyens.

Cette édition des Perspectives économiques s’articule autour de deux scénarios probables. Le premier repose sur l’hypothèse d’une deuxième vague de contagions accompagnée de nouvelles mesures de confinement avant la fin de l’année 2020. Dans le deuxième scénario, toute nouvelle vague épidémique majeure est évitée.

-

Scénario de deux chocs successifs : une deuxième vague épidémique survient avant la fin de l’année

- Un nouvel épisode de l’épidémie provoque le retour des mesures de confinement.

- La production économique mondiale chute de 7.6 % cette année, avant de repartir au rythme de 2.8 % en 2021.

- Le taux de chômage OCDE double quasiment, atteignant 10 % avec une faible reprise de l’emploi attendu en 2021

-

Scénario du choc unique : une deuxième vague est évitée

- Au niveau mondial, l’activité économique recule de 6 % en 2020 et le taux de chômage de l’OCDE passe de 5.4 % en 2019 à 9.2 %.

- Les niveaux de vie baissent moins brutalement que dans l’hypothèse d’une deuxième vague, mais l’équivalent de cinq ans de croissance de revenus sont effacés dans toute l’économie d’ici 2021.

- Le chômage explose :

Les pays ont été nombreux à mettre en place des mesures de soutien pour protéger l’emploi à court terme dans les secteurs durement touchés, mais les jeunes travailleurs en particulier sont vulnérables.

Scénario de deux chocs successifs : une deuxième vague épidémique survient avant la fin de l’année : le taux de chômage pour la France est estimé à 10,3%

Scénario du choc unique : une deuxième vague est évitée : le taux de chômage pour la France est estimé à 9,3%

-

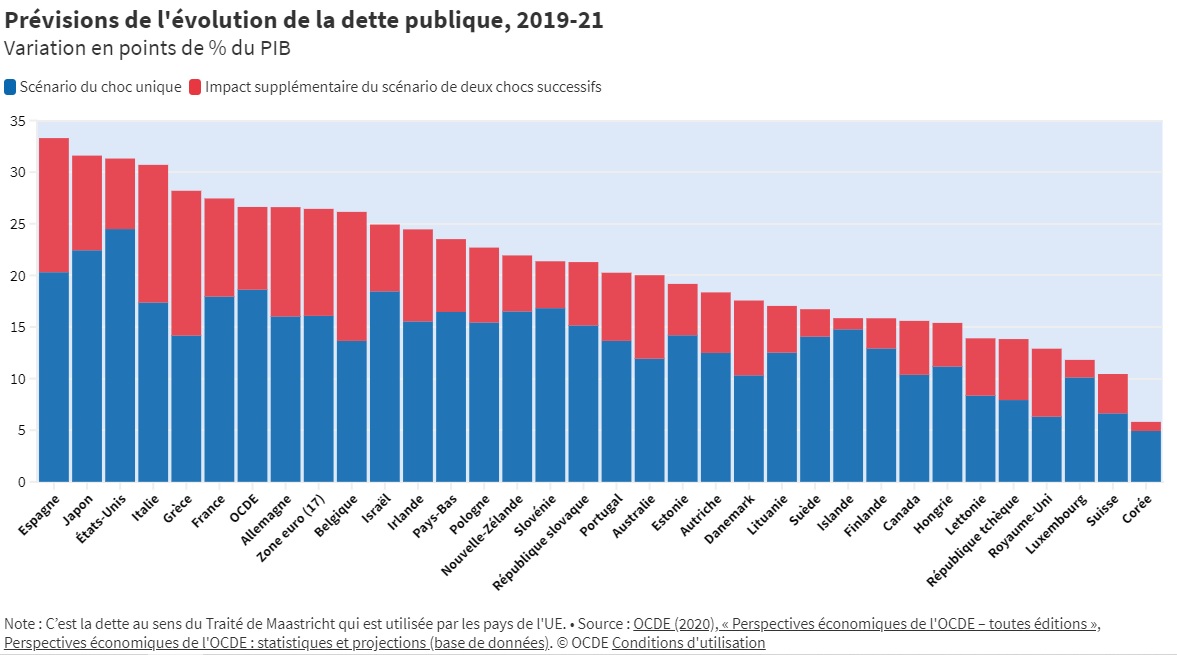

Un soutien budgétaire vigoureux s’impose mais il ne sera pas sans conséquences

Je vous ai longtemps mis en garde sur la situation préoccupante de la dette, la situation actuelle ne sera pas sans conséquence pour les années avenir.

|

|

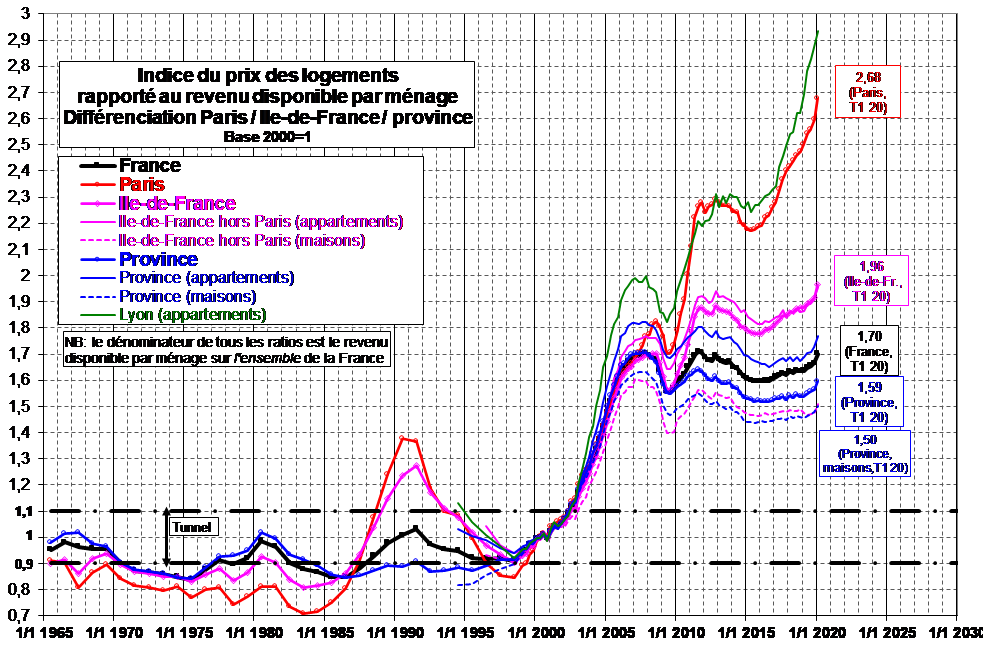

Concernant les prix de l’immobilier, nous n’avons pas encore les chiffres :

|

Le premier trimestre ne fait pas encore apparaitre de mouvements sur le résidentiel |

Des opportunités sont à prévoir dans le commerce (murs et fonds), mais il est important de patienter, le mouvement ne fait que débuter.

| DROIT |

- La loi de finance rectificative pour 2020 a été promulguée le 31 Juillet 2020 : Ici

Dans cette loi nous retrouvons plusieurs dispositifs pour contrer les effets de la crise sanitaire, parmi eux :

L’article 19 de cette loi réactualise l’ancien article 790 A bis du Code Général des Impôts : Il est désormais possible de donner 100.000€ en franchise d’impôts à condition que le donataire l’utilise dans les 3 mois :

- Dans la souscription ou l’augmentation du capital d’une société (sous conditions : Sociétés <5 ans, le donataire exerce une activité >3 ans dans la société,

- Dans la réalisation de travaux énergétiques (conditions à respecter)

- Dans la construction de sa résidence principale

Article valable jusqu’au 31 Juin 2021. Cet abattement vient se cumuler aux autres dispositifs déjà applicables.

| BOURSE |

- Point macro :

Dans la continuité du premier trimestre, les trois derniers mois ont été marqués par la propagation mondiale du COVID, les mesures de confinement puis de déconfinement, et ses conséquences économiques.

En Avril, la pandémie s’étend au monde entier et s’aggrave dans certaines parties du globe. Remontée du nombre de cas aux Etats-Unis dans certains Etats du Sud, ainsi que dans d’autres pays comme le Brésil, le Mexique ou l’Inde.

Nous noterons cependant que :

- Le taux de reproduction du virus aux Etats-Unis n’est dans un 1er temps pas très élevé et que la transmission inter-Etat reste faible (peu de trafic aérien). Ainsi, des mesures réduites et ciblées permettraient-elles selon D Trump de juguler l’épidémie.

- Les autres pays ne représentent que 11% de l’économie mondiale. Cela ne remet donc pas en question l’amélioration tendancielle de la consommation dans le monde.

En zone Euro, la confiance des consommateurs se rétablit rapidement, et on peut constater une nette reprise de l’activité dès la mi-mai.

- Conséquences économiques

Des éléments positifs :

- Une gestion de crise avec une intervention inédite des Banques Centrales et des Etats. Ce trimestre les banques centrales et les Etats ont continué de s’activer face à cette crise et rien ne semble pouvoir les arrêter : QE significatif (augmentation des bilans des quatre principales banques centrales de 20% sur le trimestre), élargissement des actifs achetés par les banques centrales, plans de relance par les Etats estimés à 5% et 6% du PIB pour la Zone Euro et les Etats-Unis.

- Une solidarité budgétaire s’est installée au sein de l’UE avec les prémices d’une coopération européenne : accord Merkel/Macron et sommet européen du 17 juillet. Dans l’adversité, nous constatons également le début d’une coopération internationale (restructuration de la dette de certains pays émergents, absence de protectionnisme …).

- Remontée des taux d’épargne dans le monde entier (60Mds en France) : une épargne de précaution liée aux incertitudes et à la baisse de la consommation pendant le confinement.

Cependant, les stigmates de la récession ont et auront un fort impact sur l’emploi, l’endettement des Etats et des sociétés et sur le nombre de faillites des entreprises. La récession a été courte mais globale et d’une brutalité extrême. L’industrie comme les services, sont fortement touchés, les taux de croissance du monde entier affichent des niveaux records (PIB Monde -15 à -17 / Europe -8 à -10 / US -5

Concernant le prix du pétrole, tandis qu’on constatait une forte baisse les trois premiers mois de l’année, le deuxième trimestre a vu cette trajectoire s’inverser. Fin mai la tendance est à nouveau repartie à la baisse.

- Les marchés

Dès le mois d’avril, les marchés financiers ont débuté un fort « rallye », anticipant une reprise de l’économie à la sortie du confinement. La fin du mois de mai a en particulier été marqué par des épisodes de rotation sectorielle en faveur de valeurs cycliques qui jouent la thématique d’une « reprise en V » de l’économie. Dans le même temps, les valorisations du crédit retrouvent des niveaux moins élevés.

Cependant la volatilité reste bien présente et s’observe à travers les fluctuations des principaux indices dans un intervalle restreint (par exemple entre 4800 et 5100 pour le CAC 40). Les marchés naviguent entre optimisme d’une reprise en V et l’apparition de nouvelles tensions sur le plan sanitaire.

- Conclusion

Alors que les marchés financiers ont touché leur point bas le 16 mars, les pires chiffres économiques semblent désormais derrière nous. Les résultats des entreprises pour le deuxième trimestre sont très attendus, le point central d’attention restant les anticipations pour 2021/2022. Les mauvais résultats de l’année 2020 semblent intégrés dans les cours de bourse.

La reprise économique se confirme et va se poursuivre même si elle restera corrélée à l’évolution de la pandémie. L’OMS prévient en effet l’accélération de la pandémie avec la levée des restrictions. Les inquiétudes persistent et le futur reste incertain.

Dans un tel contexte, nous restons prudents tout en essayant de saisir les opportunités de marché. L’investissement graduel reste fortement recommandé.

A ce jour (07/08/20)

Le CAC 40 : -18,55 % depuis le 1er Janvier

Le DJ Industrial : -4,03%

Le Dax : -5,14%

Le cours Euros / Dollar : 1,1837 (+5,35%)

Le cours Euros/Livres : 0,9031 (+6,75%)

La DIVERSIFICATION comme maitre mot !

Faisons le point à la rentrée

Article rédigé le 07/08/2020 – sur la base des points évoqués lors de notre précédente NewS

♠ Pour plus d’informations :