La NewS – De l’été

______________________________

T2 2021

| DROIT |

- Loi énergie-climat : quelles conséquences pour la location d’un bien ?

Adoptée le 8 novembre 2019, la loi énergie-climat a pour ambition de fixer un cadre législatif afin de soutenir la France dans son objectif de neutralité carbone en 2050, en réponse à l’urgence climatique et aux exigences des Accords de Paris.

Pour cela, le texte s’articule autour de quatre axes principaux :

- La sortie progressive des énergies fossiles au profit du développement des énergies renouvelables

- La lutte contre les passoires thermiques

- L’instauration de nouveaux outils de pilotage, de gouvernance et d’évaluation de la politique climatique

- La régulation du secteur de l’électricité et du gaz

Quel est alors l’impact de cette loi sur le secteur immobilier, et plus particulièrement sur les propriétaires fonciers ?

L’habitat représente un cinquième des émissions de gaz à effet de serre en France, et pour cause, on estime que 4,8 millions de logements sont considérés comme des « passoires thermiques » dont près de 1,7 million en locatif privé.

Pour lutter contre cela, la loi stipule que les propriétaires de logements dits énergivores – c’est-à-dire les logements dont la consommation d’énergie est supérieure à 330kWh/m2/an, classés F ou G dans le Diagnostic de Performance Energétique (DPE) – doivent réaliser des travaux de rénovation pour atteindre, a minima, la classe E du DPE.

A cet effet, le dispositif a prévu un calendrier pour mettre en place cette mesure progressivement :

| 2021 |

En zone tendue, le bailleur ne pourra augmenter son loyer entre 2 locations, seulement s’il a réalisé des travaux qui lui ont permis d’atteindre au minimum la classe E du DPE. |

| 2022 |

Le DPE, annexé au bail, devra être accompagné d’un audit énergétique renseignant le locataire sur les futures dépenses énergétiques à sa charge. L’annonce immobilière, le DPE et le bail devront mentionner l’obligation pour le propriétaire de faire des travaux de rénovation énergétique d’ici 2028. |

| 2023 |

La performance énergétique sera prise en compte pour déterminer le caractère décent du logement et donc la possibilité de le louer ou non en l’état. |

| 2028 |

Si aucun travaux n’a été réalisé d’ici là, le propriétaire s’exposera à des sanctions définies à partir de 2023. Le non respect de cette obligation devra apparaitre dans toute publication pour la location du bien et dans le bail. |

NB : Il sera possible d’échapper à cette obligation dans deux cas : si le logement présente des contraintes techniques, architecturales ou patrimoniales particulières ; ou si le coût des travaux est manifestement disproportionné par rapport à la valeur du bien.

La dimension écologique, énergétique, est aujourd’hui un vrai critère à prendre en compte dans la gestion de votre patrimoine immobilier (mais pas seulement) et cette loi vient en apporter la preuve. En effet, ces nouvelles règlementations peuvent venir altérer la rentabilité de votre bien en raison des charges de travaux à réaliser ou encore son potentiel de revalorisation si votre bien vient à être classé comme « énergétiquement indécent ».

- Les modifications du Pacte Dutreil : les enseignements à tirer des commentaires soumis à consultation publique

La nouvelle doctrine du 06 avril 2021 vient énumérer différents changements fiscaux concernant le Pacte Dutreil et les donations prenant effet après cette date. Nous venons ici vous exposer et expliquer les principaux changements à retenir :

- La nouvelle doctrine assimile l’entreprise à une société unipersonnelle (Art. 787-B du CGI), et non plus à une entreprise individuelle : cette modification entraine qu’aujourd’hui les actifs nécessaires à l’activité mais détenus en dehors de la société ne peuvent plus bénéficier du régime de faveur « Dutreil».

- Il est désormais possible de modifier l’activité de la société durant l’Engagement de Conservation Collectif (ECC) à conditions que l’activité nouvelle soit une activité industrielle, commerciale, artisanale, agricole ou libérale et que cette activité soit exercée immédiatement après ou concomitamment avec l’ancienne.

- L’ECC « réputé acquis» peut désormais s’appliquer sur deux niveaux d’interposition (au lieu d’un niveau auparavant).

- Il est possible d’appliquer le pacte sur des sociétés qui ont une activité mixte, à conditions que cette activité soit prépondérante (c’est-à-dire, un chiffre d’affaires ≥ 50 % et une valeur vénale de l’actif brut immobilisé et circulant de l’activité ≥ 50 % de la valeur vénale de l’actif brut total).

- Les locations meublées sont expressément exclues de l’exonération partielle.

- La fusion entre une société interposée et la société cible et la fusion entre deux sociétés interposées n’entrainent pas la remise en cause de l’exonération partielle si les signataires de l’ECC respectent l’engagement jusqu’à son terme et si les titres reçus en contrepartie sont conservés jusqu’au terme de l’engagement individuel.

- L’engagement unilatéral de conservation peut être souscrit par une personne seule (il peut être l’associé d’une société unipersonnelle ou associé majoritaire ou minoritaire). Mais attention, il n’est pas possible de signer un pacte unilatéral sur une filiale détenus à 100% par une holding ; il faut que le dirigeant ait au moins un titre direct dans sa filiale.

- Après la transmission, la direction de la société cible peut être assurée par un associé signataire de l’ECC (y compris le donateur) s’il possède encore des titres soumis à l’ECC. Dans le cas contraire, si tous les titres ont été transmis, la direction de la société doit être exercée par l’un des héritiers, légataires ou donataires.

- Sous la nouvelle doctrine, les apports à une société holding sont autorisés pendant la durée des engagements de conservation (ce qui n’était pas possible ou alors sous conditions strictes). La société qui bénéficie de l’apport peut détenir des actifs sans lien avec l’activité de la société dont les titres ont été transmis, à condition que la participation apportée représente plus de 50% de la valeur réelle de son actif brut.

- Proposition de loi visant à alléger la fiscalité applicable aux successions et aux donations

Dans le contexte de la crise économique liée au Covid-19, le gouvernement cherche à relancer et redynamiser l’économie française. Pour cela, une quarantaine de députés les Républicains ont déposé une proposition de loi visant à alléger la fiscalité applicable aux successions et aux donations, l’objectif étant de faciliter et accélérer la transmission de patrimoine vers les plus jeunes.

Ce texte n’étant encore qu’une proposition, pourrait donner certaines pistes à l’exécutif qui s’attarde sur la question de de la transmission de l’épargne accumulée par les ménages durant cette période de crise, et pourrait ainsi bouleverser le régime fiscal des transmissions à titre gratuit.

Quelles sont les propositions de ce texte ?

- Un allègement des droits de succession (barème en ligne direct – Art. 777 du CGI)

Barème actuel

| Fraction de la part nette taxable | Tarif applicable |

| Inférieur à 8 072€ | 5% |

| Comprise entre 8 072€ et 12 109€ | 10% |

| Comprise entre 12 109€ et 15 932€ | 15% |

| Comprise entre 15 932€ et 552 324€ | 20% |

| Comprise entre 552 324€ et 902 838€ | 30% |

| Comprise entre 902 838€ et 1 805 677€ | 40% |

| Supérieur à 1 805 677€ | 45% |

Barème proposé

| Fraction de la part nette taxable | Tarif applicable |

| Inférieur à 15 000€ | 5% |

| Comprise entre 15 000€ et 50 000€ | 10% |

| Comprise entre 50 000€ et 500 000€ | 15% |

| Comprise entre 500 000€ et 1 000 000€ | 20% |

| Comprise entre 1 000 000€ et 5 000 000€ | 25% |

| Supérieur à 15 000 000€ | 30% |

- Exonération de la résidence principale : ils proposent d’exonérer totalement la résidence principale de droits de succession au premiers décès (aujourd’hui, la RP entre dans l’assiette des droits de succession avec seulement un abattement de 20%)

- Simplification du forfait mobilier : ramener les forfaits mobiliers à 3% (pour rappel : aujourd’hui le forfait mobilier est au taux de 5%)

- Suppression du droit de partage

- Exonération de droits de mutation pour les donations entre époux

- Etablir un délai de rappel fiscal à 2 ans : l’objectif est d’accélérer les transmissions en ramenant le délai à 2 ans au lieu de 15 ans

- Augmentation du plafond d’exonération des dons d’argent à 100 000€ tous les 5 ans : l’objectif est de faciliter la transmission de l’épargne aux jeunes générations

Ces sujets pourront bien évidemment être revus en totalité lors de la prochaine législature en 2022. Ne tardez donc pas à faire le point sur ces sujets, si cela vous semble nécessaire.

Cette réflexion est également présente au niveau Européen. Le dernier rapport de l’OCDE suggère un certain nombre de possibilités de réforme que chaque gouvernement pourrait envisager de mettre en œuvre afin d’améliorer la structure et le fonctionnement de l’impôt sur les successions.

En voici les principales :

- Utiliser l’imposition des successions et des donations pour contribuer à renforcer l’égalité́ des chances et réduire les inégalités de patrimoine.

- Proposer un impôt calculé en fonction du patrimoine reçu par chaque bénéficiaire, et d’un abattement pour les successions les plus faibles.

- Plutôt que de taxer séparément chaque transmission de patrimoine, appliquer aux bénéficiaires un impôt sur l’ensemble des donations et héritages reçus à l’échelle d’une vie afin d’améliorer l’équité et limiter l’optimisation fiscale.

| IMMOBILIER |

- Plus-value immobilière. L’exonération « résidence principale » ne cesse de poser question.

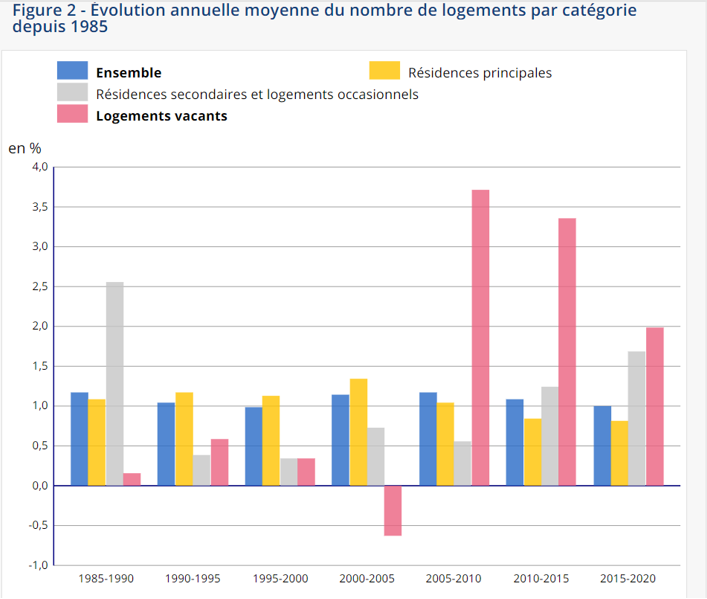

En partant du constat que 17,6 millions de foyers français sont propriétaires de leur résidence principale et que ces derniers conservent leur bien en moyenne 10 ans, on comprend rapidement le succès de l’exonération de la plus-value immobilière au titre de la « résidence principale ».

Source INSEE, Ministère de la Transition écologique et solidaire, Service de la donnée et des études statistiques (SDES) : entre 2015 et 2020, le nombre de résidences principales augmente en moyenne de 0,8 % par an (en France métropolitaine).

|

RAPPEL : Si vous n’êtes pas propriétaire de votre Résidence Principale, l’Article 150 U du CGI vous permet de bénéficier d’une exonération sur les plus-values lors de la première cession d’un bien immobilier, lorsque le cédant n’a pas été propriétaire de sa résidence principale, au cours des quatre années précédant la cession, sous condition de réemployer tout ou partie du prix de cession pour l’acquisition (ou construction) d’un bien destiné à devenir votre résidence principale (dans un délai de 24 mois à compter de la cession). |

Cependant, cette question de l’exonération de la résidence fiscale fait face à de nombreux débats dont la question suivante :

Peut-on bénéficier de l’exonération de plus-value lorsqu’on a quitté sa résidence principale plusieurs mois avant la régularisation de la vente ?

Le principe de l’exonération de la plus-value repose sur deux conditions :

- La première étant que le vendeur doit avoir occupé l’immeuble en tant que résidence principale, de façon « effective» et « habituelle » (BOI-RFPI-PVI-10-40-10, 19 déc. 2018, n° 30 et 40) pendant la majeur partie de l’année

- Le logement doit être la résidence principale du cédant « au jour de la cession» ( 150 U du CGI)

Cette deuxième condition vient restreindre les possibilités d’exonération, en excluant les biens qui n’ont plus la qualité de résidence principale au moment de la vente. Mais le texte se voulant rigoureux dans les faits, se heurte à la pratique. En effet, il existe plusieurs situations où le propriétaire quitte sa résidence principale avant de l’avoir vendue : déménagement précipité, entrée dans une maison de retraite, ou encore incarcération en prison…

Ainsi, l’administration fiscale et la jurisprudence se sont vues obligées d’assouplir progressivement les conditions prévues par le Code Général des Impôts. La question de l’exonération de la plus-value va alors pouvoir trouver sa réponse selon deux grandes hypothèses :

Première hypothèse : au jour de la régularisation de l’acte de vente, le vendeur est fiscalement domicilié hors de France

Depuis le 1e janvier 2019, les vendeurs expatriés bénéficient d’un dispositif particulier leur permettant d’être exonérés lors de la vente de leur ancienne résidence principale quelques mois après l’avoir quittée (Article 244 bis du CGI) – sous certaines conditions.

Deuxième hypothèse : au jour de la régularisation de l’acte de vente, le vendeur est fiscalement domicilié en France

Dans ce cas, l’exonération reste acquise si la cession intervient dans des « délais normaux » (BOI-RFPI-PVI-10-40-10) – fixé à un an dans un contexte économique normal – et sous réserve que le logement n’ait pas été loué ou occupé gratuitement entre temps.

Cas particulier des personne en établissement social ou médico-social (Art. 150 U du CGI) : La résidence principale du cédant étant désormais l’établissement dans lequel il séjourne, il n’est plus possible de bénéficier de l’exonération de la plus-value sur son logement précédent. Cependant, le vendeur peut bénéficier d’une exonération partielle – sous certaines conditions.

- L’immobilier commercial vs. L’immobilier d’habitation

L’immobilier commercial a été l’un des premiers secteurs impacté par les mesures de confinement dès mars 2020, avec la fermeture des commerces, l’explosion du télétravail et l’arrêt du flux touristique. Bien que certains commerçants aient réussi à s’en sortir grâce aux aides de l’Etat, comme le Prêt Garantie par l’Etat (PGE), nombreux se sont retrouvés dans l’incapacité de payer leurs loyers et ont été contraints d’arrêter leur activité. Ceci s’est alors directement répercuté sur les investisseurs.

Il est vrai que la perte de rendements due à la crise sanitaire est un sujet important – d’autant plus que nous ne savons pas combien de temps cela risque de continuer et comment le virus va-t-il évoluer – mais le secteur de l’immobilier commercial va surtout devoir affronter une remise en cause du modèle d’investissement. L’immobilier d’habitation, autrefois moins privilégié du fait de rendements moins attractifs pour un risque plus élevé d’impayé, se retrouve aujourd’hui au premier plan.

En 2020, plus de 5,2 milliards d’euros ont ainsi été investis sur le marché résidentiel français, soit une hausse de 30 % sur un an. La hausse des prix du logement (+ 47 % à Paris en dix ans), la forte demande immobilière des ménages et la pérennité des revenus locatifs expliquent l’engouement pour le résidentiel. Enfin, après avoir largement privilégié les bureaux ou les commerces, les investisseurs institutionnels cherchent aujourd’hui à rééquilibrer leur patrimoine au profit du résidentiel, moins corrélé aux chocs économiques et moins exposé aux bouleversements structurels liés à l’épidémie de Covid-19.

Attention à toutefois nuancer : comme nous l’avons vu précédemment, l’immobilier résidentiel est encadré par une règlementation qui vient petit à petit contraindre le propriétaire et augmenter les coûts, avec par exemple la loi climat.

FOCUS sur l’immobilier commercial à usage de bureaux

Concernant le bail commercial à usage de bureaux, la crise a joué un rôle d’accélérateur dans la révolution du télétravail : la population éligible au télétravail devrait tripler en deux ans pour passer de 9% à 31% (étude réalisée par XERFI). Bien qu’il ne fasse pas disparaitre le bureau comme lieu physique, il représente une étape vers une nouvelle organisation de l’entreprise. En effet, de nouveaux concepts apparaissent, comme le Flagship Office, le Corpo Working ou encore le Meeting Office, qui imposeraient aux bailleurs de bureaux de repenser leur modèle en offrant un lieu d’échange et convivial pour les salariés.

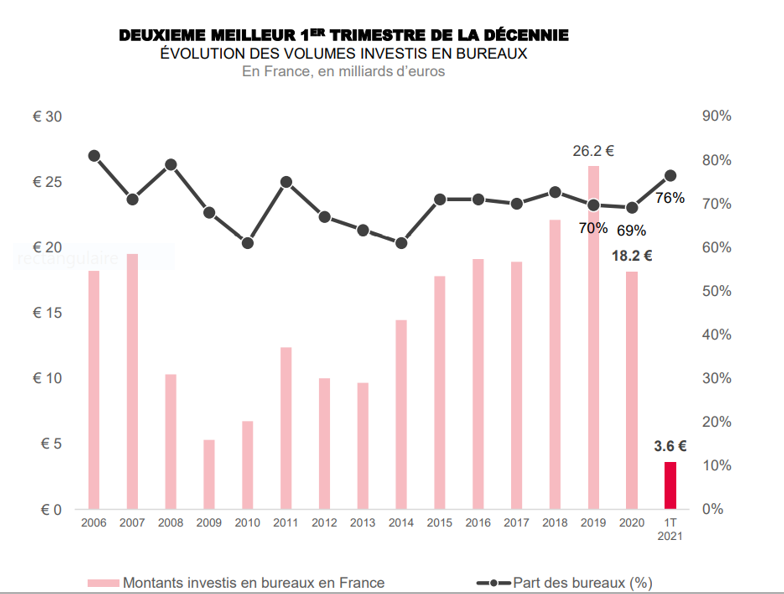

Cependant, l’investissement dans l’immobilier de bureaux reste important en France comme le témoigne l’étude suivante :

Source : Knight Frank

|

Avec 3,6 milliards d’euros dépensés sur le marché français des bureaux au 1er trimestre 2021, les volumes affichent une baisse de 25 % sur un an mais sont nettement supérieurs de 43 % à la moyenne décennale. Il s’agit même du deuxième meilleur 1er trimestre de la décennie après le pic atteint à la même période l’an passé. Enfin, ce montant représente 76 % de l’ensemble des sommes engagées dans l’Hexagone tous types d’actifs confondus. |

L’impact de la crise sanitaire sur les locaux commerciaux est sûrement plus visible sur les locaux monovalents – locaux construits en vue d’une seule utilisation – puisqu’elle a particulièrement touché des secteurs spécifiques : le secteur de l’hôtellerie, du tourisme ou encore celui de la restauration. Dans le sens contraire, les biens affectés à la santé ou à la logistique sont très recherchés impactant ainsi les rendements attendu (baisse de la prime de risque).

L’objectif est donc de diversifier vos investissements au sein des différentes classes d’actifs de l’immobilier.

- Location à usage commercial en tant que meublé de tourisme

A compter du 01 juillet 2021, certaines communes auront la possibilité de soumettre à autorisation la location de locaux commerciaux en tant que meublés de tourisme. L’objectif derrière cette loi est de protéger l’environnement urbain et de préserver l’équilibre entre emploi, habitat, commerces et services.

Le décret du 11 juin 2021 (décret n°2021-757) vient préciser les modalités d’application de cette procédure d’autorisation.

Quelles communes sont concernées ?

Les communes concernées par cet article sont celles où le changement d’usage des locaux d’habitation est soumis à autorisation préalable au sens des Articles L. 631-7 à L. 631-9 du Code de la Construction et de l’Habitation (CCH), à savoir les communes de plus de 200 000 habitants et celles des départements des Hauts-de-Seine, de la Seine-Saint-Denis et du Val-de-Marne, ainsi que celles soumises volontairement aux dispositions des Articles L 631-7 et suivants du même code.

Quels locaux commerciaux sont concernés ?

« Le fait de louer un local meublé destiné à l’habitation de manière répétée pour de courtes durées à une clientèle de passage qui n’y élit pas domicile constitue un changement d’usage au sens du présent article. »

Il s’agit des locaux dont la destination est « le commerce et les activités de service » (Art. R 151-27 du Code de l’urbanisme), avec comme sous-destinations l’artisanat, le commerce de détail, la restauration, le commerce de gros, ou encore les cinémas, et les hôtels et la location meublée touristique

Dans une optique similaire, la Mairie de Paris a mis en place le projet « Réinventer Paris », un appel à projets urbains innovants lancé depuis 2014 auprès de promoteurs, investisseurs, concepteurs pour réinventer l’habitation de demain dans la capitale. La 3e édition lancée en 2021, vise à convertir les bureaux vacants en logements, tout en alliant une dimension écologique et sociale. La municipalité s’engage à accompagner les propriétaires de bureaux désireux de transformer leurs biens ou de les céder et lance un appel à tous les propriétaires, gestionnaires de biens, investisseurs souhaitant participer à cet APUI (Appel à Projets Urbains Innovants) dont le calendrier flexible et au fil de l’eau permettra à tous de rejoindre la dynamique à tout moment ces prochains mois.

| FINANCE |

La crise sanitaire du Covid-19 a montré une grande disparité au niveau de la gestion de l’épidémie entre les différents gouvernements et au niveau des stratégies budgétaires, ce qui implique aujourd’hui un décalage dans la reprise des différents blocs économiques. En cette période où les gouvernements allègent les restrictions sanitaires, où les commerces et les restaurants ouvrent à nouveau et où la campagne de vaccination accélère, qu’en est-il de l’économie et des marchés financiers ?

La question de l’inflation

Aux Etats-Unis, l’indice de prix à la consommation a flambé en atteignant une inflation de 5% en glissement annuel sur le mois de mai. Cependant, les Banques Centrales continuent à injecter massivement des liquidités et on observe une tendance à l’apaisement sur les marchés financiers ainsi que des rendements obligataires au plus bas.

Comment expliquer une telle stratégie de la part des Banques Centrales ?

Tout repose sur l’hypothèse que prennent en compte les Banques Centrales selon laquelle l’inflation est transitoire et qu’elle ne s’étendra pas aux salaires (ceux-ci reculent en termes réels de -2,8%). Ainsi, elles prennent en considération uniquement la moyenne à long terme de l’inflation, et non plus son niveau immédiat.

Quel impact cela a-t-il sur l’économie ?

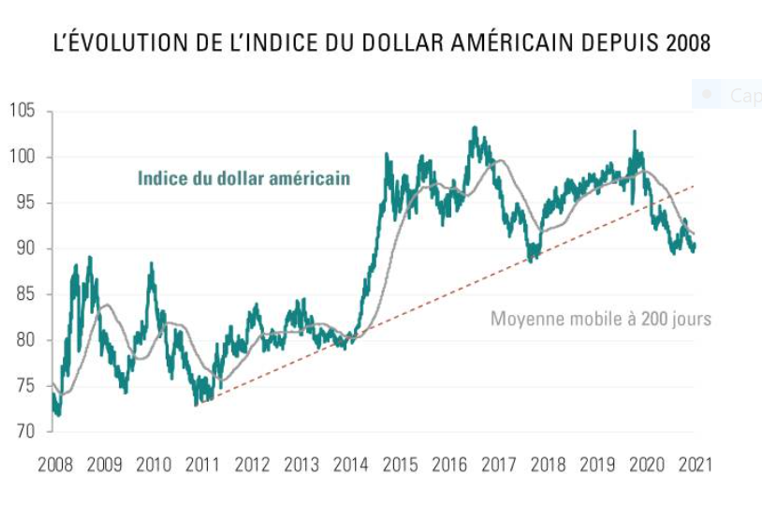

Cette nouvelle stratégie mise en place notamment par la Fed, qui consiste à laisser filer l’inflation avant d’intervenir, a donc un impact sur le dollar américain.

En effet, bien que les Etats-Unis se soient détachés grâce à une campagne de vaccination intense, une forte reprise économique ainsi qu’un soutien monétaire et budgétaire massif, le constat actuel est à la stabilité des taux d’intérêts nominaux, la dépréciation du dollar et au ralentissement des marchés d’actions.

Source : Bloomberg. Valeur du dollar vis-à-vis d’un panier de grandes devises mondiales

Source : Bloomberg. Valeur du dollar vis-à-vis d’un panier de grandes devises mondiales

La Zone Euro et la campagne de vaccination

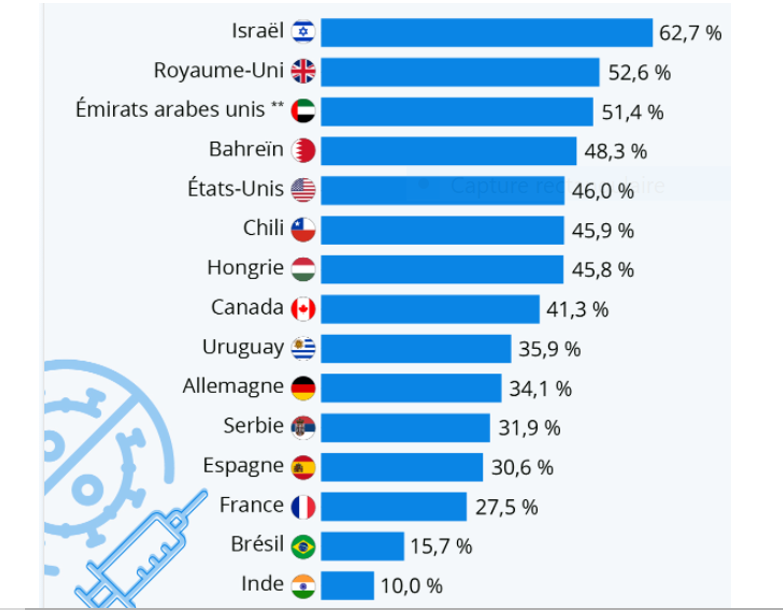

Du côté de la crise sanitaire, la zone euro ayant connu la plus forte récession de son histoire en 2020 (chute de 6,8% du PIB de la zone en 2020), retrouve aujourd’hui ses commerces, ses restaurants, ses cinémas grâce à sa campagne de vaccination qui commence à prendre de l’ampleur et permet alors de lever progressivement les restrictions sanitaires.

Bien que le rythme de vaccination reste inférieur à celui observée aux États-Unis, au Royaume-Uni et de surcroît en Israël, la dynamique est positive en Europe. En Allemagne et en Espagne, près d’un quart de la population a reçu une première dose tandis que cette proportion atteint désormais plus de 20 % en Italie et en France. On observe alors que l’activité dans la zone euro a été moins affectée qu’initialement estimée au 1e trimestre de 2021 avec une baisse de 0,3% du PIB (contre un estimation à -0,6%).

Source : Statista. Part de la pop ayant reçu au moins une dose de vaccin contre le Covid-19, en date du 12 mai 2021

Source : Statista. Part de la pop ayant reçu au moins une dose de vaccin contre le Covid-19, en date du 12 mai 2021

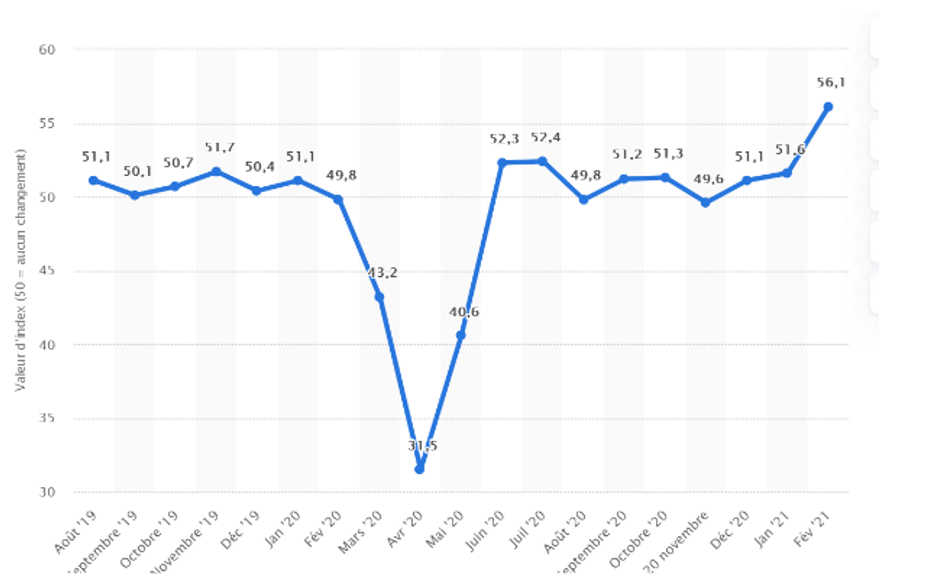

L’amélioration de la situation économique est confirmée par les dernières statistiques de l’indice des directeurs d’achats (Purchasing Managers Index, PMI). Cet indice est un indicateur de la santé économique du secteur manufacturier : on observe un PMI qui s’améliore sensiblement depuis le début de l’année 2021, ce qui est une bonne nouvelle pour la croissance économique de ces prochains mois.

Source : Statista. France : Indice des directeurs d’achat (PMI) de février 2020 à février 2021

Source : Statista. France : Indice des directeurs d’achat (PMI) de février 2020 à février 2021

Enjeu de la hausse des taux d’intérêt pour les marchés

En général, la hausse des taux d’intérêt dans sa phase initiale envoie un message favorable aux marchés d’actions puisque cela signale une embellie économique et ne menace pas encore une détérioration importante du coût du capital.

Aujourd’hui ce qui menace les marchés financiers, est le changement de régime des Banques Centrales. En effet, depuis la crise financière de 2008, elles ont suivi des politiques monétaires extrêmement accommodantes, accompagnées de politiques budgétaires très timides. Désormais, la tendance est à la relance budgétaire, notamment avec le président des Etats-Unis Joe Biden qui a mis en œuvre une relance budgétaire sans précédent, qui cible la croissance réelle et la réduction des inégalités.

Ce changement de régime a pour conséquence une hausse des anticipations d’inflation, puisque cette fois les consommateurs profiteront des mesures de soutien.

Article rédigé le 28/06/2021

♠ Pour plus d’informations :