Le contrat d’Assurance-Vie Luxembourgeois

____________________________________________________________________________

T3 2021

| MéMo |

Selon le pays de nationalité, de résidence et ou d’intérêt du souscripteur, le contrat luxembourgeois ne va pas avoir les mêmes caractéristiques. Il est réalisé sur-mesure afin d’optimiser les aspects juridiques et fiscaux dans chacun des pays où le souscripteur sera amené à résider ou être imposé.

Il est possible de choisir de libeller le contrat luxembourgeois dans une devise spécifique : en général le choix se limite à l’euro, le dollar, la livre sterling et le franc suisse. Dans ce cas les virements, rachats et capital transmis au bénéficiaire(s) se font dans cette devise. Cependant, on peut avoir un contrat libellé en Euros et être investi en dollar par exemple.

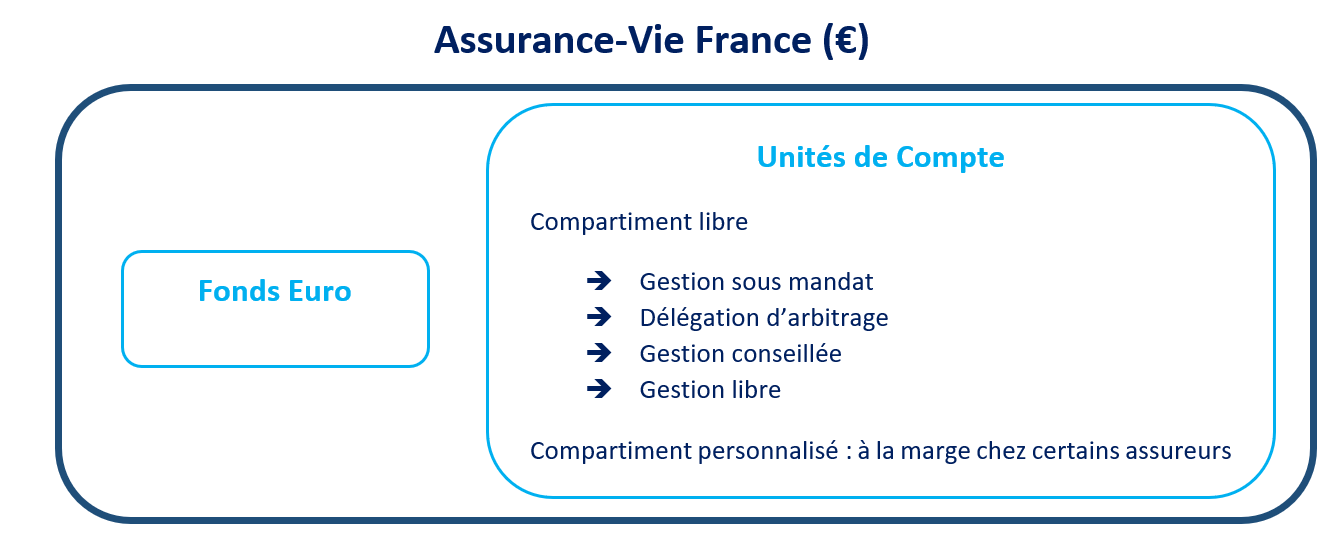

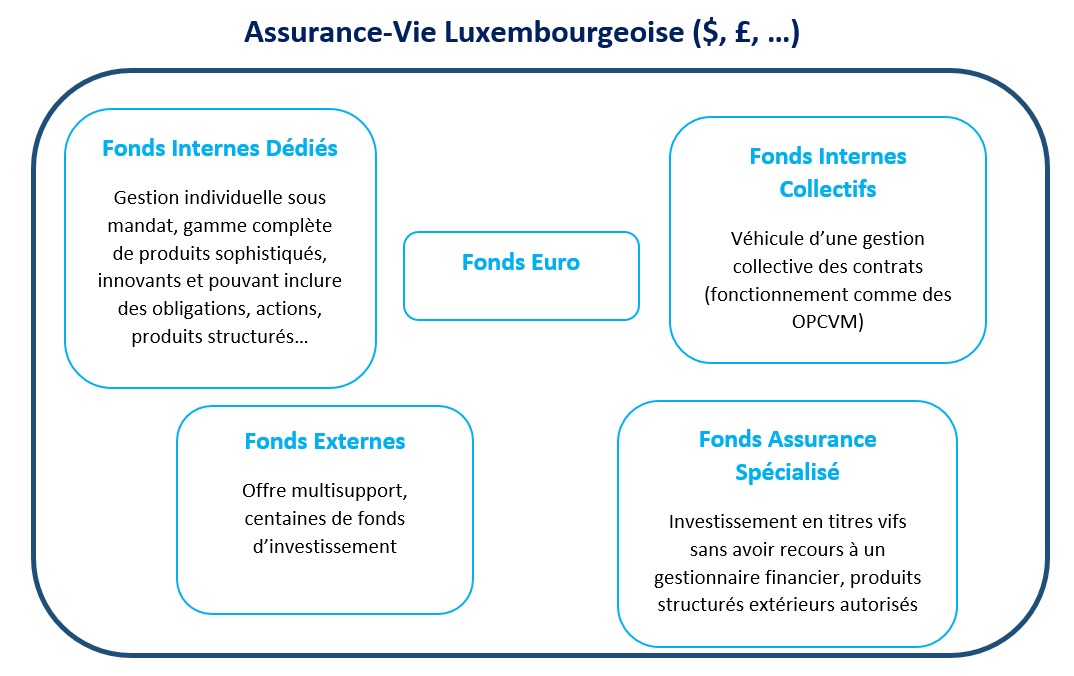

Les supports d’investissement

Fonds Internes Dédiés (FID) – Catégories d’investisseurs

La règlementation du Commissariat aux assurances (Luxembourgeois) propose 5 types de fonds internes N, A, B, C et D qui sont attribués en fonction de la catégorisation du souscripteur.

La catégorisation de souscripteur est définie par la prime versée et la valeur de ses actifs placées en valeurs mobilières (primes versées dans l’ensemble des contrats qu’il détient auprès d’une même compagnie d’assurance) ainsi que sa fortune.

- Catégorie N : catégorie par défaut

- Catégorie A : souscripteurs investissant un minimum de 125.000 € dans l’ensemble de leurs contrats auprès de la compagnie d’assurances et déclarant posséder une fortune en valeurs mobilières supérieure ou égale à 250.000 €

- Catégorie B : souscripteurs investissant un minimum de 250.000 € dans l’ensemble de leurs contrats auprès de la compagnie d’assurances et déclarant posséder une fortune en valeurs mobilières supérieure ou égale à 500.000 €

- Catégorie C : souscripteurs investissant un minimum de 250.000 € dans l’ensemble de leurs contrats auprès de la compagnie d’assurances et déclarant posséder une fortune en valeurs mobilières supérieure ou égale à 1.250.000 €

- Catégorie D : souscripteurs investissant un minimum de 1.000.000 € dans l’ensemble de leurs contrats auprès de la compagnie d’assurances et déclarant posséder une fortune en valeurs mobilières supérieure ou égale à 2.500.000 €

Selon la catégorie du souscripteur, il aura accès à des types de fonds différents.

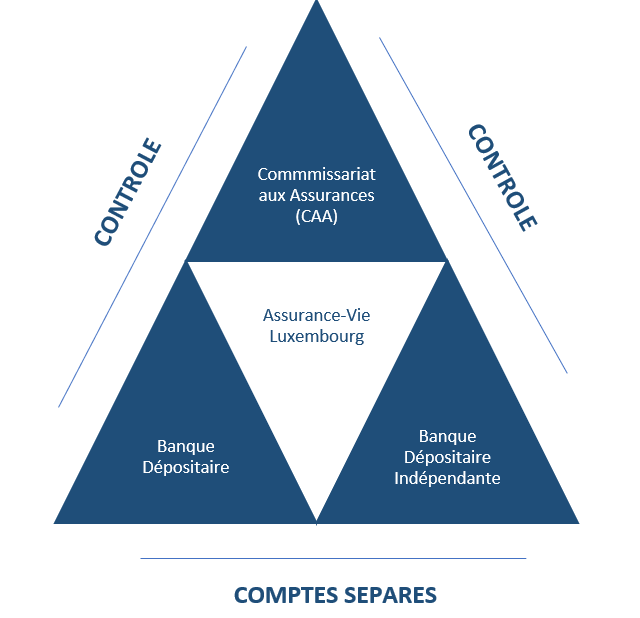

Sécurité de l’investissement au Luxembourg

Le Luxembourg dispose du régime de protection des investisseurs l’un des plus strict d’Europe. Les actifs des clients doivent être détenus dans les livres d’une banque dépositaire agrée par le Commissariat aux Assurances, contribuant ainsi à renforcer la solidité financière des compagnies. De plus, en cas de défaillance de l’assureur et/ou de la banque dépositaire, le souscripteur prime sur tous les autres créanciers (cf. créanciers chirographaires).

Triangle de Sécurité

|

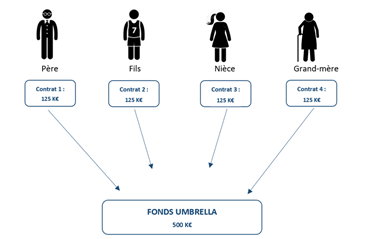

FOCUS : Fonds Umbrella (ou Fonds Interne dédié familial) Il s’agit d’un fonds dédié auquel sont adossés plusieurs contrats d’assurance souscrits soit par le même souscripteur, soit par différents souscripteurs dans la mesure où ils sont liés par le mariage ou liens familiaux étroits (jusqu’au 3e degré de parenté).

La même politique de gestion des investissements doit être respectée pour tous les contrats associés au fonds dédié.

Ce fonds a l’avantage d’offrir une gestion commune des avoirs, permettant de sécuriser et de préserver les actifs de la famille et de les transmettre aux générations futures de manière concentrée, contrôlée et égalitaire.

De plus, même si les membres de la famille résident dans différents pays, le fonds interne dédié familial présente l’avantage supplémentaire d’être soumis à la législation luxembourgeoise concernant les règles d’investissement, sans interférer en tant que telle, avec la fiscalité applicable à chacun des contrats d’assurance des différents membres de la famille (se référer à l’imposition dans le pays de résidence de chaque souscripteur), ni le droit contractuel (celui au pays de résidence du souscripteur au moment de la signature du contrat).

Ce processus permet également de mettre en commun une somme plus importante sur le Fonds Interne Dédié, et ainsi pouvoir mieux diversifier ses actifs et accéder à certaines catégories d’actifs avec des tickets minimum plus importants. |

Article rédigé le 06/10/2021

♠ Pour plus d’informations :