Sociétés Civiles de Placement Immobilier (SCPI)

« J’ai souvent été contre ce type d’investissement. En revanche, je suis conscient qu’il peut être UNE réponse (et non pas LA réponse) à certains investisseurs. La réglementation (Les performances énergétiques, les règles d’urbanisme, ou de fiscalité …) devient de plus en plus complexe à apprécier pour la plupart des gens. Qui peut acheter plusieurs appartements, plusieurs bureaux, plusieurs commerces, dans plusieurs villes et pays différents, et être au fait de l’ensemble de la réglementation en vigueur à chaque instant. Réponse : Personne !

Il convient en revanche d’être extrêmement vigilant et de se diversifier (comme toujours). »

T1 2019

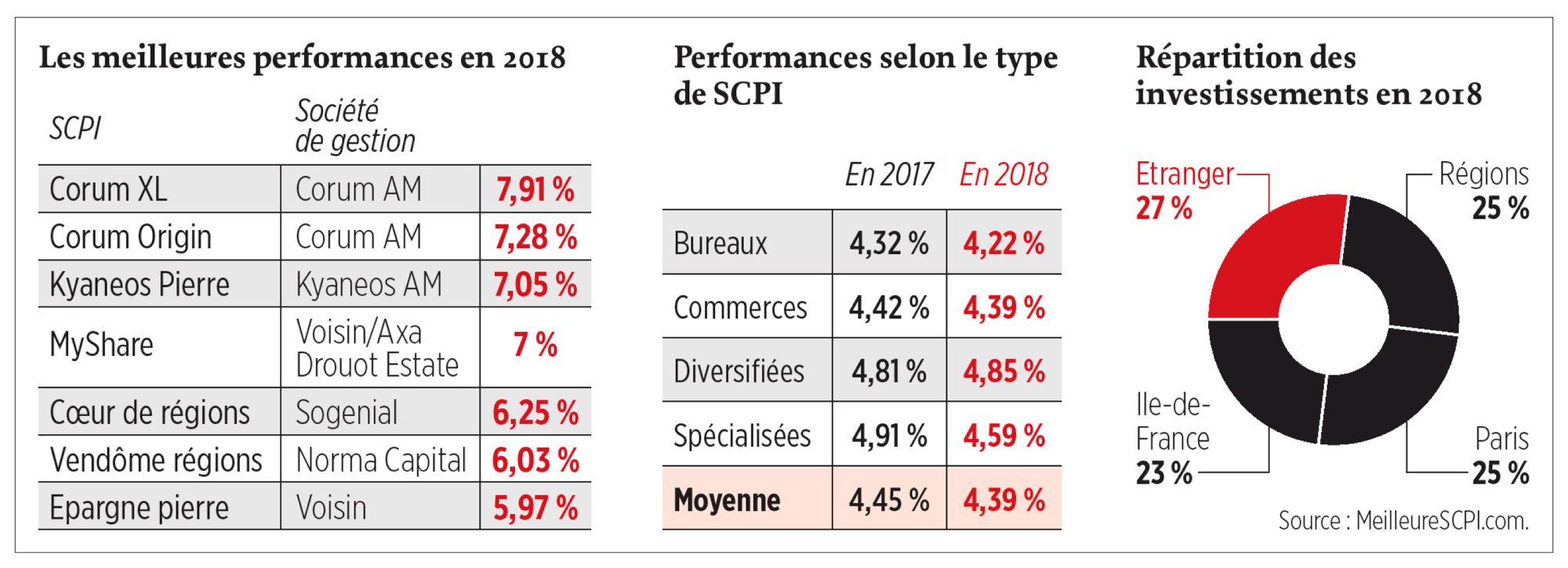

La pierre papier n’a pas déçu les épargnants en quête de rendement. Les sociétés civiles de placement immobilier (SCPI) ont délivré l’an dernier un rendement moyen de 4,39 % brut (avant Impôt sur le Revenu, Prélèvements Sociaux, Impôt sur la Fortune Immobilière…).

Fin 2017, les SCPI rapportaient 4,45 %. A cela, s’ajoute pour l’épargnant, la revalorisation des parts.

Les performances ne présagent en rien des performances futures. La diversification doit rester le maitre mot dans la gestion de son patrimoine.

Pour en savoir plus sur les SCPI et sur CORUM : ICI

Les SCPI en quelques mots :

L’acquisition de parts de SCPI permet à l’investisseur d’effectuer un placement proche de celui de la « pierre », et ainsi d’obtenir des revenus liés à la détention d’un patrimoine immobilier tout en ayant la possibilité d’investir des sommes plus ou moins modestes.

La SCPI a pour objet exclusif l’acquisition et la gestion d’un patrimoine immobilier locatif.

L’actif d’une SCPI peut désormais comprendre des participations directes ou indirectes dans d’autres SCPI ou dans des organismes de placement collectif immobilier.

Les sommes collectées peuvent être affectées :

- à l’acquisition de locaux à usage commercial ou d’habitation, mis en location ;

- à l’acquisition des équipements et installations nécessaires à l’utilisation des immeubles.

- à des travaux d’entretien, de réparation, d’amélioration, d’agrandissement et de reconstruction, à titre accessoire et dans une certaine limite.

Type de SCPI

On distingue deux catégories de sociétés civiles de placement immobilier (SCPI) :

- les SCPI détenant un patrimoine composé d’immeubles à usage commercial (bureaux, entrepôts, boutiques, etc.). Ces actifs génèrent des revenus supérieurs à ceux de l’immobilier d’habitation et ont pour principal objectif la distribution des revenus (SCPI de rendement). Elles représentent la plupart des SCPI présentes sur le marché.

- les SCPI détenant un patrimoine à usage d’habitation (appartements, résidences, etc.). On trouve deux types de sous-catégorie : les SCPI de plus-values et les SCPI avec des dispositifs fiscaux de faveur.

On distingue deux sous catégories :

- La SCPI à capital fixe accroît progressivement son capital par des augmentations de capital jusqu’à atteindre le plafond du capital prévu dans les statuts. Une fois atteint, ce dernier est figé.

- La SCPI à capital variable émet et rachète des parts à tout moment. Cette variation est toutefois encadrée par un capital plafond et un capital plancher.

La détention peut se faire de plusieurs manières :

- Achat en direct – nominatif – à l’Impôt sur le Revenu (IR) ou à l’Impôt sur les Sociétés (IS)

- Investissement via l’Assurance vie / Contrat de capitalisation

- Investissement en démembrement (Usufruit (viager ou temporaire/ Nue propriété)

Focus sur une souscription en démembrement :

Sct X à l’impôt sur les sociétés : acquiert le 23/03/2019 pour 100 parts de SCPI en usufruit temporaire sur 10 ans (Il ne peut être supérieur à 30 ans).

Monsieur W : acquiert pour 100 parts de SCPI en nue propriété le 23/03/2019.

- La clé de répartition est la suivante :

L’usufruit est acquis à 60,480 € / part, pour un montant total de 6.048,00 €. Elles portent les numéros xxxxxxx à xxxx100.La date de jouissance sera le 01/09/2019. La durée du démembrement est de 10 années à partir de la date de jouissance et prendra donc fin le 31/08/2029.

La nue propriété est acquise à 128,520 € / part, pour un montant total de 12.852,00 €. Elles portent les numéros xxxxxxx à xxxx100. La date de jouissance sera le 01/09/2019. La durée du démembrement est de 10 années à partir de la date de jouissance et prendra donc fin le 31/08/2029.

Soit une part évaluée à 189 € (Usufruit : 32 % / Nue-propriété : 68%)

Les 4,7 % des revenus calculés sur les 18.900€ seront reversés à la société IS pendant 10 ans (907 € x 10 : 9.072€ – Investissement de départ 6.048 €, soit 4,7% Bruts d’IS – Hors amortissements …).

L’Usufruit s’éteint au bout des 10 ans, sans pression fiscale, et rejoint la nue-propriété. Le nu-propriétaire pourra alors profiter à sa guise des revenus générés par son investissement à l’issu des 10 ans.

- Remarques non exhaustives :

– Stratégie largement utilisée pour les personnes fortement fiscalisées sur le revenu. Elles seraient imposées sur ces revenus à leur Tranche Marginale d’Imposition (TMI 30,41,45% ou plus), à laquelle nous ajoutons les prélèvements sociaux (17,2%)

– La société IS pourra amortir l’usufruit temporaire (contrairement à une acquisition en pleine propriété)

– Il peut être judicieux de diversifier vos investissements (classes d’actifs, maisons de gestion, zones géographique, durées de démembrement…)

– Il est important de faire :

– Les Taux de Rendement Interne (TRI) de vos opérations

– Les diligences (contrôles) habituelles

⇒ Des vigilances sont à prévoir dans ce schéma. Nous consulter pour avancer plus en détails.

Les maisons de gestion :

- SOFIDY

- PRIMONIAL REIM

- CORUM

- AMUNDI REAL ESTATE

- HSBC REIM

- et tant d’autres ..

♠ Chaque mode de détention, chaque stratégie, répond à des objectifs spécifiques et individuels !

Ne pas aller trop vite dans vos décisions. Certaines SCPI peuvent cacher des acquisitions immobilières hors de prix (J’ai quelques exemples)

Compte tenu des rémunérations sur ce type de produits (Jusqu’à 7% des montants investis), il convient :

-

de se faire accompagner d’un vrai conseil ,le plus exhaustif et transparent possible

-

de connaitre la rémunération de votre intermédiaire (coût identique à un achat en direct auprès de la maison de gestion)

-

d’exiger un tableau de rendement interne (TRI) de l’opération avec les différents scénarios possibles

AvantageS et InconvénientS

♠ Pour plus d’informations :

Article rédigé le 01/04/2019