L’acquisition immobilière à crédit

ou

l’acquisition de la nue-propriété,

même combat ?

_______________________________________________

_______________________________________________

1- Constat actuel :

Les dernières statistiques concernant les transactions immobilières viennent d’être publiées par l’ordre des Notaires : ICI

Coté « transactions » : Le volume des transactions immobilières reste à un niveau très élevé (+900 000 transactions – devrait atteindre le million d’ici à la fin 2019) avec des prix qui sont toujours en progression dans les grandes agglomérations, comme celle de Paris.

Coté « crédits » : La croissance des crédits accélère également avec en parallèle des niveaux jamais constatés sur l’Obligation française à 10 ans (-0,4%). Rappelant à nos lecteurs qu’un taux négatif de 0,4 peut être expliqué à des néophytes de la manière suivante : Nous prêtons 100 à la France, et cette dernière nous rembourse 99,6 dans 10 ans (exemple : Fonds euros, Régime de retraite,…), sans payer d’intérêts.

Les taux moyens accordés aux particuliers avoisinent les 1,49%. La durée des prêts à l’habitat s’allonge, elle est en moyenne de 19 ans et 2 mois. Mais il est fréquent aujourd’hui de recourir à des prêts sur 25 ans.

Au jour où les banques commencent à refuser votre argent sur les comptes courants, elles pourraient bien être amenées, pour certaines, à facturer les dépôts dans les mois ou années à venir (si la situation vient à persister). Le phénomène devient de plus en récurrent dans certains pays comme la Suisse (lien ICI).

Vous êtes donc de plus en plus nombreux à vouloir vous lancer dans une acquisition immobilière.

Dans l’exemple ci-dessous, nous nous arrêterons sur le profil de « l’investisseur immobilier ».

2- Profil type de l’investisseur immobilier :

C’est une personne seule ou en couple, disposant de quelques économies, qui souhaite profiter de ce contexte de taux bas pour faire l’acquisition d’un bien immobilier et le proposer à la location.

Tous les cas/profils sont différents et cet article ne traitera pas des cas particuliers.

⇔ Chaque personne qui se trouve dans cette situation, aimerait que le loyer facturé au locataire permette de rembourser le crédit.

Au terme du remboursement, le bien immobilier est payé. L’investisseur percevra la totalité des revenus, ou pourra en jouir.

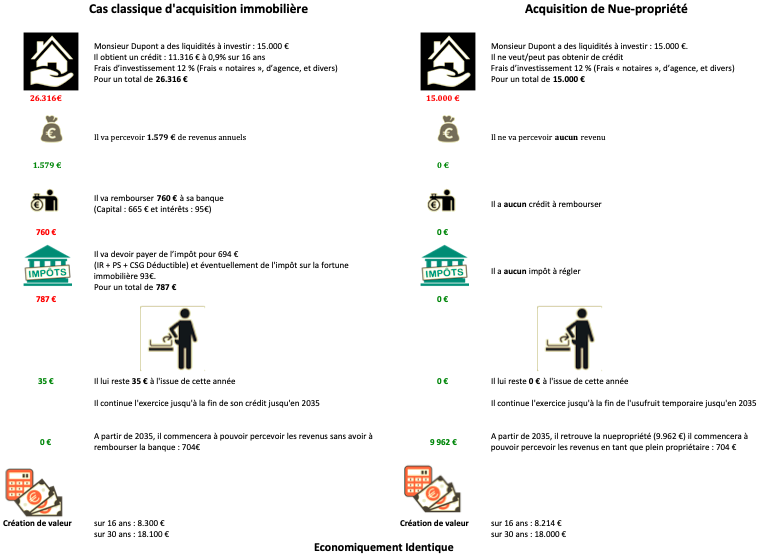

3- Deux investissements différents, mais deux résultats économiquement similaires :

♠ A retenir :

Economiquement :

- les revenus (l’usufruit) permettent finalement de financer la banque et les impôts. Il n’est donc pas indispensable de s’endetter pour acquérir un bien, contrairement à ce que nous pouvons lire assez régulièrement,

- si nous persistons à vouloir acheter la pleine propriété d’un bien, il convient d’étudier sérieusement toutes solutions possibles,

- il existe une multitude de manière d’investir en immobilier,

- l’acquisition en pleine propriété ne supporterait pas une baisse de la rentabilité sous peine d’augmenter l’effort d’épargne et donc le montant global investi,

- cette méthode d’acquisition est valable pour tous les types de location (habitation, commerce, bureau …)

L’évolution des paramètres suivants peut avoir un impact favorable ou non sur la rentabilité de votre investissement :

- Les règles législatives (impôts et taxes, droit au bail, encadrement des loyers, renouvellement de bail,…),

- La situation économique globale,

- La situation personnelle de l’investisseur,

- La situation physique et économique du bien (Travaux, rénovations, charges,…),

- …

En résumé : Faites vous accompagner par un conseil qui pourra analyser vos projets.

♠ Pour plus d’informations :

Hypothèses :

Date d’acquisition : Avril 2019 – Jouissance octobre 2019 (usufruit temporaire de 16 années)

Rentabilité de l’investissement à 6 %

Situation fiscale : Revenus fonciers – réel

Tranche marginale d’imposition : 30%

Prélèvements sociaux : 17,2%

CSG Déductible à 6,8%

IFI : 0,7%

Pas de revalorisation des prix/des loyers pratiqués

Répartition nue-propriété : 57% – Usufruit : 43 %

Article rédigé le 04/09/2019