La NewS – Bilan de fin d’année – Bourse

______________________________

T4 2019

| CONSTAT |

- Le PIB en hausse de 0,2% et l’emploi en hausse de 0,1% dans la zone euro. Ralentissement aux Etats-Unis.

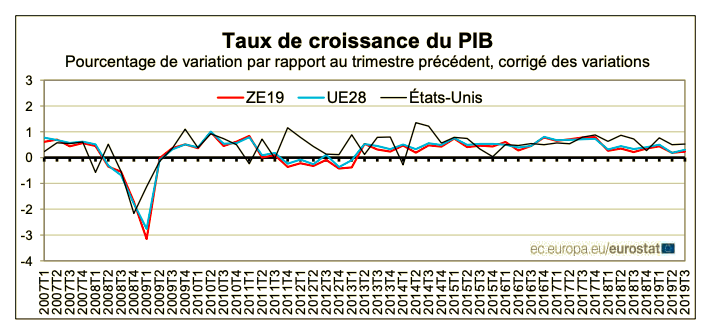

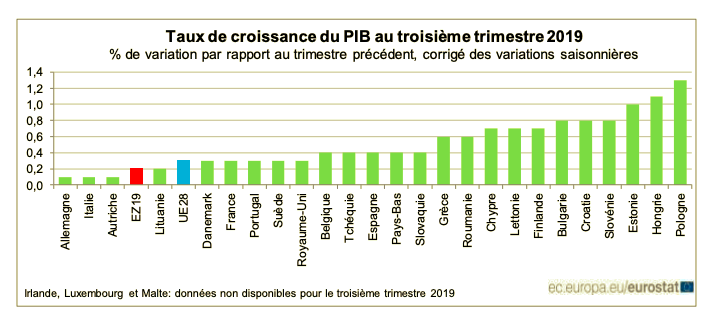

Au cours du troisième trimestre 2019, le PIB corrigé des variations saisonnières a progressé de 0,2% dans la zone euro (ZE19) et de 0,3% dans l’UE28 par rapport au trimestre précédent, selon l’estimation publiée par Eurostat, l’office statistique de l’Union européenne. Au cours du deuxième trimestre 2019, le PIB avait augmenté de 0,2% dans les deux zones.

|

|

Au cours du troisième trimestre 2019, le PIB des États-Unis a progressé de 0,5% par rapport au trimestre précédent (après +0,5%, également, au deuxième trimestre 2019). Par rapport au même trimestre de l’année précédente, le PIB a augmenté de 2,1% (après +2,3% au trimestre précédent).

- L’inflation se redresse légèrement en zone euro selon la Direction générale du Trésor

En zone euro, l’inflation augmente en novembre à +1,0 % (après +0,7 %), tirée à la hausse par l’inflation sous-jacente et l’inflation dans l’alimentation, boissons alcoolisées et tabac. Par pays, elle augmente en Allemagne (+1,2 % après +0,9 %), en France (+1,2 % après +0,9 %), en Espagne (+0,5 % après +0,2 %) et en Italie (+0,4 % après +0,2 %).

- Le chômage est en baisse en zone euro en octobre à 7,5 % (après 7,6 %).

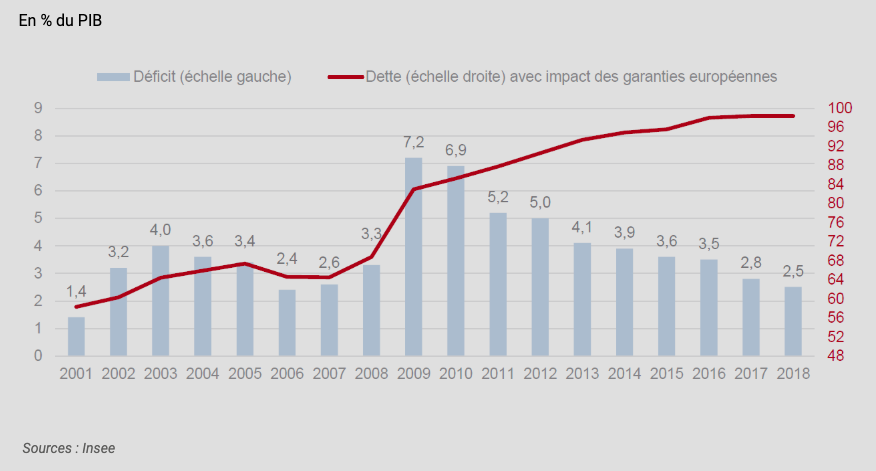

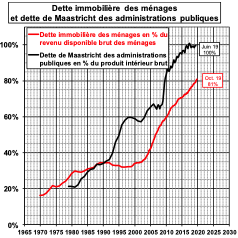

- Niveaux d’endettement public / privé à des niveaux très élevés

Le déficit de la France s’est réduit ces dernières années et rempli à nouveau les critères de Maastricht. En revanche la dette de la France atteint le seuil psychologique des 100% (sans les engagements hors bilan).

La dette hors bilan de la France pourrait atteindre selon certains économistes plus de 4.000 millards d’euros. (La dette hors bilan regroupe tous les engagements de l’Etat : Ex: La retraite des agents publique pour 2.400 millards)

|

|

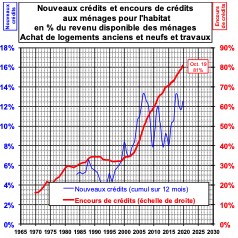

Les ménages ne sont pas en reste non plus.

|

|

| PERSPECTIVES |

- L’économie française progresserait en moyenne à son rythme potentiel de 1,2 % en 2020 et de 1,25 % en 202 selon le panel des prévisionnistes de l’OFCN

Pour rappel : 2,4% en 2017 et 1,7% en 2018, l’activité ralentirait pour l’ensemble des prévisionnistes, en moyenne à 1,3 % en 2019. La société générale est la plus pessimiste sur l’évolution du contexte macroéconomique (Solde du déficit public / Evolution du taux de chômage.

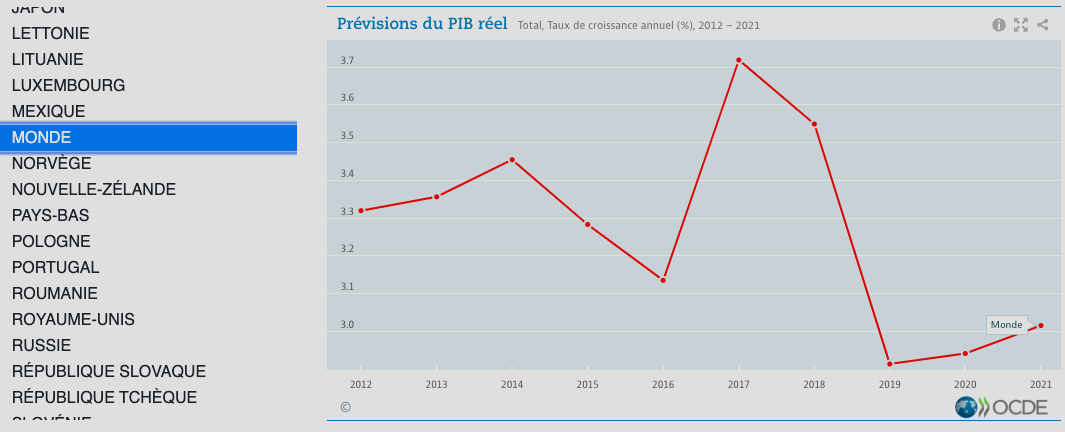

- Perspectives économiques mondiales de l’OCDE en novembre 2019 sont : instables

Le PIB, au plus bas depuis la crise financière cette année à 2.9 % , ne devrait pas dépasser les 3 % au cours des deux années à venir.

|

- La croissance européenne devrait tomber à 1,4 % en 2019. Une légère reprise est prévue en 2020, à +1,8 %, grâce au redressement attendu du commerce mondial. Perspectives économiques régionales de novembre 2019 selon Fonds monétaire international

- D’après l’analyse de Rexecode publiée le 22 octobre 2019, le ralentissement économique en cours aux Etats-Unis se prolongerait en 2020 (1,4 % contre 2,2 % en 2019) ainsi qu’en Chine (5,7 % contre 6,1 % en 2019). La probabilité d’un rebond de croissance de la zone euro paraît faible (1,0 % vs. 1,1 % en 2019).

| LES PARAMETRES A SURVEILLER POUVANT IMPACTER LES ANTICIPATIONS |

- Protectionnisme Etats-Unis / Chine & Etats-Unis / EU

- Brexit (même un Hard Brexit ne serait « pas si grave » – fin du doute sur l’issue)

- Tensions géopolitiques (Moyen-Orient)

- Ralentissement allemand/ chinois

- Incertitudes politiques Italie / Espagne

- Endettement privé élevé

- Récession aux Etats-Unis

- Changement climatique

- Soutenabilité de la dette italienne

- Contagion du ralentissement manufacturier au secteur des services

- Crises de change en Amérique latine

| LA GESTION D’ACTIFS FINANCIERS |

- Les thématiques et sujets à retenir

- Le collectif cède progressivement la place à l’individuel dans le financement des retraites. Le mouvement s’observe partout dans le monde développé;

- Pression baissière sur les frais des sociétés de gestion, envol des gestions passives;

- Croissance accélérée de la gestion thématique, vecteur le plus efficace pour encourager l’épargne;

- Intelligence Artificielle et Changement climatique sont les thèmes les plus puissants et aux « durations » les plus longues;

- Vieillissement de la population : Les produits financiers sont tous conçus pour la capitalisation. Ils correspondent de moins au moins au double objectif de protection du capital et de génération de revenus, priorités de la population vieillissante.

- L’ESG en proie aux spécialistes de la peinture en vert : des grands gérants d’actifs ont dû rectifier le tir en Grande-Bretagne alors que plusieurs fonds affichés « ESG « investissaient dans le tabac, les armes et le jeu.

- Situation financière des compagnies d’assurance :

Le contexte actuel de taux bas entraine certaines compagnies à se recapitaliser : Exemple Suravenir (Crédit Mutuel – ARKÉA) à hauteur de 540 M€ (pour mémoire le bénéfice en 2018 était de 437M€) ou d’émettre des obligations sur les marchés financiers : Exemple : AG2R La mondiale pour 500M€ (dette subordonné, option de remboursement à 10 ans à 4,375%) noté BBB-.

- Les flux

Le paradoxe de l’année boursière 2019 qui touche à sa fin est que la performance (très) positive s’est faite sans flux : les craintes de fin de cycle voire de récession, sans mentionner les nuages politico-économiques, ont été autant de raisons pour ne pas y participer ! Et pourtant l’allocation d’actifs ne peut ignorer le différentiel de rendement très favorable notamment par rapport aux obligations. Le prochain moteur sur les marchés actions sera-t- il basé sur les flux ?

- Les valorisations

Un match depuis plusieurs années entre les styles de gestion « value » ou « croissance ». La croissance est toujours en tête avec des ratios qui ne laissent pas de place à la déception. Les économies sont devenues bien plus fragiles sous le poids de la finance dans l’économie mondiale. Les gérants rappellent que les économies subventionnées n’ont jamais été des modèles de réussite. Or les taux bas des banques centrales ne sont rien d’autres que des subventions.

A ce jour (12/12/20)

Le CAC 40 : +23,75 % depuis le 1er Janvier

Le DJ Industrial : +19,65%

Le Dax : + 24,42%

Le cours Euros / Dollar : 1,1145 (-2,67%)

Le cours Euros/Livres : 0,8469 (-5,72%)

- Focus sur le parcours de l’OAT Française :

|

Face à cette baisse des rentabilités, les épargnants sont fortement encouragés à prendre plus de risque. Dans un premier temps, il est préférable d’aborder le risque par des investissements liquides et relativement simple à comprendre.

- La DIVERSIFICATION comme maitre mot !

Article rédigé le 12/12/2019 – sur la base des points évoqués lors de notre précédente NewS

♠ Pour plus d’informations :