La NewS – Automne

____________________________________________________________________________

T3 2021

| DROIT |

- Succession : un nouveau prélèvement compensatoire dans les successions internationales et de nouvelles obligations pour les notaires

La France possède un mécanisme original en matière de droit des successions : la réserve héréditaire. Aux termes de l’Article 912 du Code Civil, la réserve héréditaire est « la part des biens et droits successoraux dont la loi assure la dévolution libre de charges à certains héritiers dits réservataires, s’ils sont appelés à la succession et s’ils l’acceptent ».

Qui sont les héritiers réservataires ?

- Les descendants (enfants légitime, naturel ou adoptif)

- Le conjoint survivant

Quel est le montant de la réserve ?

- Les descendants ont un montant en fonction du nombre de descendants vivants au jour du décès :

- 1 enfant : ½ du patrimoine

- 2 enfants : 2/3 du patrimoine

- 3 enfants : ¾ du patrimoine

- Le conjoint a droit à ¼ du patrimoine de son époux prédécédé s’il n’a pas d’enfant

L’Article 24 de la loi n°2021-1109 du 24 août 2021 confortant le respect des principes de la République modifie les Articles 913 et 921 du Code Civil.

Modification de l’Article 913

L’article est complété par l’alinéa suivant « lorsque le défunt ou au moins l’un de ses enfants est, au moment du décès, ressortissant d’un État membre de l’Union européenne ou y réside habituellement et lorsque la loi étrangère applicable à la succession ne permet aucun mécanisme réservataire protecteur des enfants, chaque enfant ou ses héritiers ou ses ayants cause peuvent effectuer un prélèvement compensatoire sur les biens existants situés en France au jour du décès, de façon à être rétablis dans les droits réservataires que leur octroie la loi française, dans la limite de ceux-ci. »

Modification de l’Article 921

L’article est complété par l’alinéa suivant « lorsque le notaire constate, lors du règlement de la succession, que les droits réservataires d’un héritier sont susceptibles d’être atteints par les libéralités effectuées par le défunt, il informe chaque héritier concerné et connu, individuellement et, le cas échéant, avant tout partage, de son droit de demander la réduction des libéralités qui excèdent la quotité disponible. »

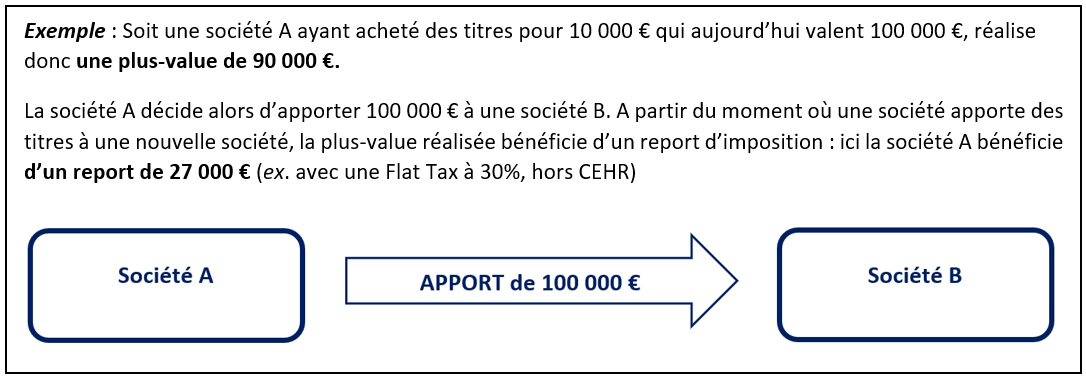

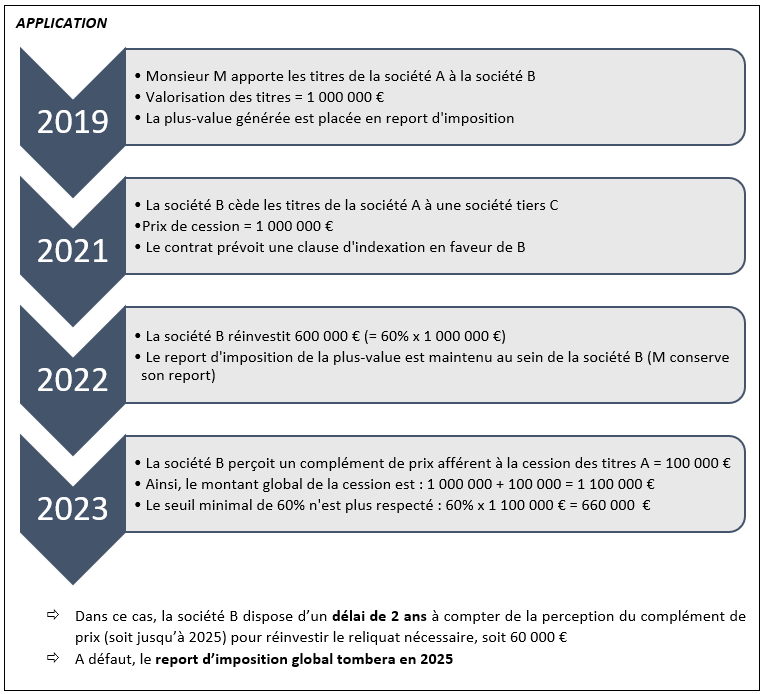

- Le report d’imposition

Le régime d’apport cession (Article 150-0 B Ter du Code Général des Impôts – CGI) permet, avant de céder une entreprise, d’apporter les titres à une société holding afin de reporter le paiement de la plus-value au moment de la cession des titres de la holding. On parle de report d’imposition (si la société est contrôlée par l’apporteur) ou de sursis d’imposition (sinon).

En pratique, le paiement du prix est souvent suivi d’un complément de prix. Quelles sont alors les conséquences ?

La clause d’earn-out (appelée également complément de prix) est une clause par laquelle le cessionnaire s’engage à verser au cédant un complément de prix en fonction de l’activité de la société dont les titres font l’objet de la vente. Cette clause est aussi appelée « Clause d’alignement d’intérêts ».

Le sujet, ici, repose sur le fait que si les titres de la société sont revendus par la holding dans les 3 ans, alors 60% du prix de cession devront être réemployés dans une nouvelle activité « économique ». A défaut, le report tombe et l’imposition devient exigible.

Ainsi, lorsqu’un complément de prix intervient dans le processus de l’apport cession, il convient de prendre en compte le montant global du prix de cession et les différents compléments de prix perçus par la suite dans le seuil des 60%. Dans ce cas, le délai de réinvestissement des 60% du complément de prix est allongé de 2 ans, décomptés depuis la date de la perception du complément de prix.

Pour s’exonérer de toute obligation de réemploi, il faudra tout simplement céder les titres plus de 3 ans après l’apport des titres à la holding.

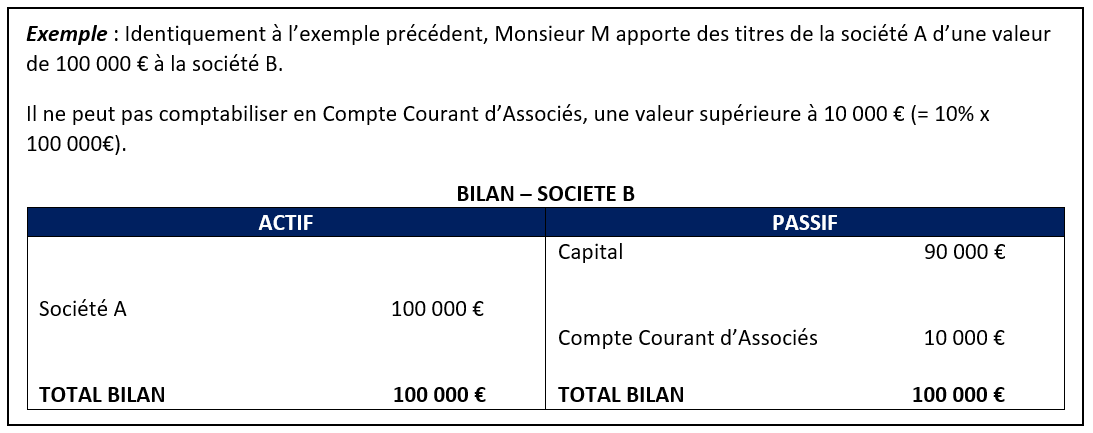

Autre sujet sur le régime d’apport cession, la juridiction administrative vient de rendre une nouvelle décision concernant le régime du report d’imposition avec soulte n’excédant pas 10% de la valeur nominale des titres prévu à l’Article 150-0 B Ter du CGI au regard de l’abus de droit fiscal.

Lorsque la soulte reçue excède 10 % de la valeur nominale des titres reçus, la totalité de la plus-value réalisée à l’occasion de l’opération d’apport concernée est immédiatement imposable.

Ainsi, le report d’imposition n’est désormais valable que si la condition relative à l’importance de la soulte est remplie (soulte reçue inférieure à 10% de la valeur nominale des titres reçus), et dans ce cas, le montant de la soulte reçue est lui aussi placé en report d’imposition.

Toutefois, l’administration a toujours la possibilité, dans le cadre de la procédure de l’abus de droit fiscal, prévue à l’Article L. 64 du LPF, notamment d’imposer la soulte reçue. Ceci est possible s’il s’avère que cette opération ne présente pas d’intérêt économique pour la société bénéficiaire de l’apport, et est uniquement motivée par la volonté de l’apporteur d’échapper à l’imposition (BOI-RPPM-PVBMI-30-10-60-20160304).

| IMMOBILIER |

- Gestion de vos biens immobiliers : un nouveau service en ligne proposé par impot.gouv

Le site impot.gouv propose un nouveau service numérique « Gérer mes biens immobiliers » depuis le 02 août 2021. Les usagers propriétaires d’un bien immobilier (particulier ou professionnel) peuvent désormais consulter l’ensemble de leurs biens bâtis sur le territoire français ainsi que leurs caractéristiques (surface, nombre de pièces, numéro de lot…).

L’objectif est de permettre, à terme, de remplir en ligne les déclarations foncières, de liquider les taxes d’urbanisme, de déclarer l’occupant d’habitation ou encore de collecter les loyers des locaux d’habitation mis en location.

- Société civile et marchands de bien

Certaines sociétés civiles sont parfois dans le viseur de l’administration fiscale quant à l’exacte qualification de leurs activités immobilières et, plus particulièrement, lorsqu’il s’agit de celle de marchands de biens.

Comment savoir si la société civile est considérée comme exerçant la profession de marchand de biens ?

On considère qu’on exerce une profession de marchand de biens si les opérations immobilières d’achat et de revente présente un caractère habituel et s’il existe une intention spéculative (intention de revendre) au moment de l’acquisition (Article 35 I (1°) du CGI).

Le caractère habituel est facile à déterminer car il se caractérise par une répétition d’actes contrairement à l’intention spéculative qui est plus délicate à prouver. Cette intention peut s’établir par un ensemble d’indices : la durée de détention, la localisation de l’immeuble et la valorisation espérée, le bref délai entre l’achat et la revente….

La Cours Administrative d’Appel de Marseille (CAA Marseille 1e juillet 2021 n°20MA01445) vient de préciser que l’intention de revendre ne suppose pas forcément d’un bref délai entre l’acquisition et la revente. Dans le cas étudié, les immeubles ont été revendus plus de trente ans après, mais la Cours d’Appel a jugé le caractère spéculatif de l’opération en observant les décisions de gestion de la société au moment de l’acquisition (ex. inscription comptable des terrains en stocks, déductibilité de la TVA, obtention d’un permis d’aménagement…).

En revanche, l’intention de revendre est un critère insuffisant pour qualifier la société civile de marchand de biens : il est nécessaire de prouver le caractère habituel de cette activité. En l’espèce, l’opération a été considérée comme occasionnelle en raison du délai écoulé entre l’acquisition et la revente et donc la société civile ne peut être qualifiée de marchand de biens.

| FINANCE |

Malgré une hausse des cas de Covid en ce début d’été, due au variant Delta, les marchés actions ont connu une nouvelle hausse au mois d’août. Dans les pays développés, ce rebond a été tiré par les résultats du deuxième trimestre en hausse et un environnement de taux toujours favorable aux actifs risqués. Les valeurs technologiques surperforment sur le mois et rattrapent ainsi la plupart des autres indices depuis le début d’année 2021.

L’attention des investisseurs restent tout de même portée sur trois sujets principaux : la Chine et sa règlementation, l’évolution des rendements obligataires, ainsi que l’inflation.

Premièrement, les annonces du gouvernement chinois en faveur d’une règlementation accrue des très grandes entreprises, ont engendré une baisse du marché chinois.

Bien que l’objectif principal reste l’ouverture progressive des marchés de capitaux chinois, cette vague de mesures ciblant certaines sociétés de la nouvelle économie chinoise a provoqué une divergence majeure des comportements boursiers avec les valeurs technologiques américaines. En effet, le NASDAQ Golden Dragon Chinois, regroupant les leaders de la technologie chinoise, a subi une baisse de 27% sur les 8 premiers mois de l’année, contre une hausse de 18% pour le NASDAQ Composite.

Cependant, certains investisseurs comme les équipes de Carmignac, continue d’investir sur le marché chinois en sélectionnant des valeurs de la nouvelle économie : sociétés à fort potentiel de croissance, ayant des bilans sains et bénéficiant de tendances longues et visibles.

Deuxièmement, depuis le début de l’été, les rendements sur les marchés de taux ont repris leur direction baissière. Cependant, l’éventuelle reprise sur le marché de l’emploi pourrait provoquer à terme une hausse significative des salaires, avec en parallèle une hausse des loyers, ce qui aboutirait à une hausse plus durable de l’inflation.

La Fed envisage de réduire son soutien budgétaire en 2022 ce qui devrait contribuer au ralentissement de l’économie américaine, mais les économistes estiment que son rythme de croissance devrait toutefois demeurer largement supérieur à son potentiel. La Fed se retrouverait alors dans une situation inédite : un ralentissement économique accompagné d’une remontée des anticipations inflationnistes.

En Europe, la Banque Centrale Européenne (BCE) a annoncé vouloir réduire son soutien monétaire en douceur – contrairement à la Fed – ce qui a permis au marché de bien prendre la nouvelle. Lors de la conférence du 9 septembre dernier, les économistes se sont mis d’accord sur une réduction, d’ici la fin de l’année, des achats à 60 ou 70 milliards d’euros par mois, contre 80 milliards d’euros actuellement. Le message de la BCE est clair : il s’agit davantage d’un ajustement qu’un véritable tapering (réduction des achats, NDLR).

Article rédigé le 06/10/2021

♠ Pour plus d’informations :