Pour bien comprendre ce qu’il se passe actuellement sur le marché immobilier parisien et dans certaines grandes agglomérations, il faut d’abord faire un bref retour sur les facteurs déterminant la décision d’investissement.

1. Il est important de définir son investissement :

Sa typologie :

De jouissance ou de rapport (investissement)

Son mode de détention :

En direct

Indirectement via une société (SCI, SAS, SIIC, SCPI,…)

Indirectement via un contrat d’assurance

Son sous-jacent :

L’habitation

L’activité (Commerces, entrepôts)

La logistique

Le Bureau …

Son emplacement :

En France ou à l’étranger

L’agglomération, le tissu économique, la ville, le quartier …

Sa fiscalité :

Obtention d’une économie d’impôts (Pinel, Malraux, MH…)

Optimisation des revenus perçus

2. Il convient de l’analyser d’une manière critique et objective :

A chaque prise de décision, il est nécessaire d’effectuer une analyse dite « SWOT », en anglais, « Force/Faiblesse et Opportunité/Menace)

![]() Forces – Dressez la liste des forces de votre actif immobilier, ce sont ses avantages concurrentiels : l’emplacement, les qualités architecturales, et les caractéristiques internes qui permettent à votre bien de mieux se positionner sur le marché par rapport à l’offre concurrente.

Forces – Dressez la liste des forces de votre actif immobilier, ce sont ses avantages concurrentiels : l’emplacement, les qualités architecturales, et les caractéristiques internes qui permettent à votre bien de mieux se positionner sur le marché par rapport à l’offre concurrente.

![]() Faiblesses – Ce sont les facteurs qui réduisent la capacité de votre bien immobilier à atteindre la cible déterminée (potentiels acquéreurs ou locataires). Il peut s’agir de l’équipement, du type de bail, de la luminosité, obsolètes, critères énergétiques (RT2012, RT2020…), des travaux à effectuer, …

Faiblesses – Ce sont les facteurs qui réduisent la capacité de votre bien immobilier à atteindre la cible déterminée (potentiels acquéreurs ou locataires). Il peut s’agir de l’équipement, du type de bail, de la luminosité, obsolètes, critères énergétiques (RT2012, RT2020…), des travaux à effectuer, …

![]() Opportunités – Les opportunités sont des facteurs externes qui permettent à votre bien immobilier de se valoriser : la commercialité du secteur en augmentation, la desserte de transport, un solde de population migratoire positif, l’attractivité économique et la dynamique de l’emploi…

Opportunités – Les opportunités sont des facteurs externes qui permettent à votre bien immobilier de se valoriser : la commercialité du secteur en augmentation, la desserte de transport, un solde de population migratoire positif, l’attractivité économique et la dynamique de l’emploi…

![]() Menaces – Les menaces sont les obstacles extérieurs que votre bien doit surmonter : Un alourdissement de la législation ou de la fiscalité, le manque de liquidité du marché local, l’absence de profondeur de marché…

Menaces – Les menaces sont les obstacles extérieurs que votre bien doit surmonter : Un alourdissement de la législation ou de la fiscalité, le manque de liquidité du marché local, l’absence de profondeur de marché…

Il est souvent utile d’analyser attentivement les caractéristiques des biens similaires pour analyser les points forts et les points faibles du bien immobilier en question.

Dans cet article nous mettrons l’accent uniquement sur certains points. Le sujet est suffisamment vaste et passionnant pour être étudié plus en détail à vos cotés sur les investissements qui vous préoccupent.

3. La décision d’investir doit être motivée par plusieurs paramètres :

- Les cash-flows générés par l’opération (les rentrées d’argent / ou l’effort d’épargne)

- L’horizon de placement

- Le taux d’actualisation (ce que vous attendez comme rentabilité)

Certains critères financiers vous permettent de qualifier si un investissement est intéressant ou non (La valeur actuelle nette, le Taux de Rendement Interne).

A ceux-ci s’ajoute le potentiel de levier financier (crédit bancaire). D’une manière générale, plus l’effet de levier financier est fort, plus l’investissement peut s’avérer intéressant. Attention, à ne pas en abuser…

Tout investisseur va ensuite essayer de minimiser son risque en maximisant ses chances de gains. C’est aussi ce que l’on appelle la « théorie du portefeuille de Markowitz ». L’idée dans cette théorie c’est d’investir sur plusieurs biens assez différents pour réduire les risques, tout en maximisant ses gains. L’exemple le plus classique étant une entreprise produisant des lunettes de soleil et l’autre, des parapluies. Il faut garder une chose en tête dans la gestion de votre patrimoine, surtout dans le contexte actuel, la diversification doit être une obligation.

4. Le contexte actuel et les évolutions à venir :

Focalisons-nous maintenant sur la situation du marché actuel et les évolutions à prévoir.

- Un point Macro-économie :

Beaucoup d’études sont réalisées à ce sujet, mais il convient de rester vigilant quant à « l’intérêt » du rédacteur de l’étude. Pour essayer d’approcher l’objectivité et la véracité des données, des séries statistiques peuvent vous aider. Ces données sont consultables sur le site du ministère du développement durable qui se base sur les transactions réalisées et des chiffres de l’INSEE. ici

Le Commissariat Général au Développement Durable édite également un rapport complet sur la base de ces chiffres. ici

Au mois de septembre 2017, 952 000 logements anciens ont été vendus au cours des 12 derniers mois en France, soit une hausse de 15,4% par rapport à septembre 2016 (825 000 transactions). C’est principalement le maintien des conditions favorables de financement (malgré la récente et légère remontée des taux) qui a fortement contribué au dynamisme du marché et à la hausse régulière des ventes depuis février 2015.

Les prix continuent leur progression dans les grandes agglomérations (flux de capitaux vers la qualité et la sécurité).

- La politique de taux bas et la gestion du risque systémique

Ce terme désigne la politique de taux bas des grandes banques centrales qui injectent depuis plusieurs années des milliards sur les marchés (en baissant leurs « taux directeurs », avec lesquels elles prêtent aux banques)

En parallèle, l’augmentation de la réglementation dans le domaine des banques et des assurances (Bale III, Solvency II) oblige les grands institutionnels à réduire le risque de leur bilan.

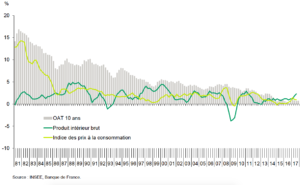

⇒ Conséquence de ces deux mesures : Augmentation sensible de la valeur des obligations d’Etat et baisse des rémunérations (OAT 10 ans Française 3,75% il y a 7 ans et 0,82% aujourd’hui : x 3,5 !!!…)

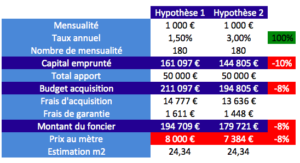

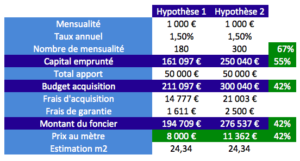

Ce seul phénomène ne suffit toutefois pas à expliquer la montée de l’immobilier. Voici deux simulations permettant d’illustrer le phénomène crédit : Evolution du taux de crédit de 1,5% à 3% & Evolution de la durée d’emprunt de 15 ans à 25 ans

On retrouve aussi :

→ La rareté (Confrontation Offre et Demande) : Augmentation du pouvoir d’achat, Augmentation du nombre (flux migratoire) d’acquéreurs, Faible volume de construction

→ L’augmentation de la durée d’emprunt (de 15 ans à plus de 25 ans sur certaines acquisitions),

→ L’inflation sur les salaires (à discuter),

→ L’effet de flux et de masse : Les obligations sont de moins en moins rentables pour les investisseurs qui sont contraints de sélectionner des classes d’actifs complémentaires pour se diversifier.

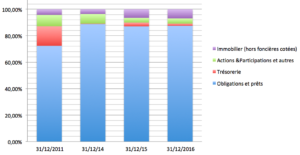

Un exemple : Prenons comme exemple, le fonds Eurossima géré par la compagnie Generali. Voici l’évolution de la composition de son actif :

Entre-temps, sa taille a progressé de 270% quand la montant placé sur l’immobilier a explosé à plus de 510%, représentant ainsi un montant de 1,08 Millards d’euros sur cette classe d’actifs (hors foncières cotées).

Imaginons maintenant le stock assurance-vie en Mars 2018 (1681 milliards d’euros selon la FFA), si vous extrapolez le raisonnement, nous aurions augmenté l’encours de 22 Millards à 115 Millards sur l’immobilier pour ce qui est des fonds euros dans leur globalité.

Ce raisonnement peut être identique sur les fonds de pensions, sur notre régime de retraite par répartition, et sur bon nombre de grands investisseurs…

Imaginez ce qu’il pourrait se passer si tous ces institutionnels décidaient de réorienter de quelques pourcentage leurs actifs vers l’immobilier pour se protéger de l’inflation, et faire face à leurs obligations (paiement des retraites…). Bon nombre d’entre vous ont certainement raisonné de façon similaire en investissant sur les SCPI, OPCI, fonds Euros « dynamique », ou régimes de défiscalisation immobilière…

Face à cette surenchère, on peut s’interroger sur les conséquences d’une détérioration des paramètres suivants :

- La baisse de la demande (baisse des salaires, resserrement des conditions d’emprunt, augmentation des taux, ..)

- L’augmentation de l’offre (trop de construction dans certaines zones, détention de l’immobilier par des foyers > 50 ans, augmentation de la fiscalité ou des obligations légales obligeant certaines personnes à vendre leur bien)

- L’emploi qui se contracte (du fait du resserrement budgétaire, …)

- Le défaut d’un État sur sa dette

- …

Ne sombrons pas toutefois dans le marasme généralisé qui nous rebute tant ! Comprenez bien que je suis contraint de simplifier le raisonnement pour rédiger cet article.

Chaque bien/investissement/cas est différent, et c’est ici que l’accompagnement personnalisé prend tout son sens!

Que doit-on attendre dans les prochains mois, années ?

- Une attention particulières aux régimes de défiscalisation : des effets d’aubaines sont à prévoir sur le Pinel et le déficit foncier cette année et certains promoteurs pourraient en profiter pour augmenter leurs prix

- Une baisse sensible des rentabilités et des rendements sur les actifs des grandes métropoles (prix, fiscalité, encadrement, …)

- Une nouvelle loi (loi ELAN) qui va tenter, à nouveau, d’encadrer plus l’immobilier

- La fin de la taxe d’habitation pour 80%-100% des ménages mais des discussions sur la réactualisation des valeurs locatives qui datent de 1970. Un bigbang à prévoir pour les 20% restants!

- Les discussions sur une indexation de la taxe foncière sur les revenus des ménages

Cet article n’a pas vocation à mettre de côté l’immobilier, bien au contraire !

L’objectif est de mettre en exergue l’importance du processus d’analyse préalable pour ce type d’investissement.

Chaque décision doit être murement réfléchie surtout si elle vous engage sur les 25 prochaines années de votre vie !

Osez le conseil et prenez part au changement !

@Lambert DEBUS

@Lambert DEBUS

Cet article ne peut pas être considéré comme une préconisation personnalisée. L&D Family Office ne pourrait pas être tenu pour responsable d’un tel investissement.

POUR ETRE RECONTACTER