Vos Questions

Comment est-il géré ?

Pourquoi sa rémunération varie-t-elle dans le temps ?

Pourquoi certaines compagnies offrent la possibilité d’investir sur plusieurs fonds euros dans un même contrat ?

Quelle est la disponibilité de ces fonds ?

Les informations les plus fréquentes que vous trouverez sur internet ou dans la presse spécialisée sont les rémunérations des fonds euros des différentes compagnies.

Il est plus rare d’avoir accès à la composition de ces fonds.

- Rappel préliminaire :

Vous retrouverez le fonds euros dans les contrats d’assurance-vie ou les contrats de capitalisation en France et parfois au Luxembourg. Nous n’aborderons pas dans cet article le cadre juridique et fiscal de ces deux enveloppes ou les distinctions entre ces deux places financières.

Composition d’un contrat d’assurance vie ou de capitalisation :

- Comprendre la rémunération d’un fonds euros :

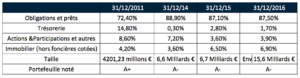

La composition des fonds euros : Exemple du fonds Eurossima – Compagnie d’assurance Generali :

Les obligations & Prêts :

Les obligations & Prêts :

Ces investissements peuvent être réalisés en direct, en achetant des obligations, ou via des fonds (OPCVM) gérés par des maisons de gestion.

Elles comportent deux sources de valorisation :

- Le « coupon », est en d’autres termes, le taux d’intérêt versé. Exemple : OAT Française (0,83%/an pendant 10 ans à ce jour – 3,7% il y a 7 ans)

- La valeur de l’obligation : Elle a eu tendance à se valoriser du fait de la baisse des taux. Nous prêtons à la France en « in fine ». La France ne paie que des intérêts, en revanche elle devra à terme rembourser le stock de dettes accumulées (Comme l’ensemble des autres pays).

Exemple : Cas 1 : je prête 100 à 1%, pendant 10 ans, pour être remboursé à 100. Cas 2 : 1 an après, on me propose de prêter 100 à 3%, pendant 9 ans, pour être remboursé à 100.

↔ Conséquence : L’investisseur gagne moins d’argent dans le cas 1 que dans le cas 2. Les investisseurs vont donc vendre le prêt 1 pour prêter dans le cas 2.

Il existe plusieurs types d’obligations : taux fixe, variable, indexé, 0%…

Quand les taux remontent, la valeur des obligations baisse et vice et versa, avec des échelles de grandeurs différentes en fonction des obligations concernées et des durations. Les taux étant extrêmement bas, le gain afférent à la revalorisation de cette classe d’actifs sera négligeable dans les prochaines années. On peut encore espérer de la rémunération grâce aux coupons, mais dans le contexte actuel, il est préférable de prévoir d’aller au terme de l’obligation pour éviter le « risque taux ».

La trésorerie :

La trésorerie :

Actuellement, la trésorerie n’est pas rémunérée. Le taux de dépôt à la Banque Centrale Européenne (BCE) est de -0,4%. En d’autres termes, pour 100 déposés à la BCE, la compagnie d’assurance paie 0,4 chaque année. L’argent coute de l’argent !

Les actions & participations :

Les actions & participations :

Il y a généralement une grande diversification sur cette classe d’actifs. Ces investissements peuvent être réalisés au travers de titres en direct (Total, Air liquide,…) ou via des fonds (OPCVM) gérés par des maisons de gestion.

Le rendement se fera à travers deux vecteurs :

- Le dividende distribué

- La valorisation de l’action

Le CAC 40 dividende réinvesti (CAC 40 GR) s’est revalorisé de près de 15%/an depuis les 8 dernières années (Sur 1 an glissant 1,7%).

Immobilier (hors foncière cotée) :

Immobilier (hors foncière cotée) :

Ces investissements peuvent être réalisés au travers d’actifs immobilier en direct, via des SCPI, des Sociétés civiles ou commerciales (SCI, SAS,…), ou des OPCI :

Le rendement se fera à travers deux vecteurs :

-

- Le loyer perçu (distribué ou capitalisé)

- La valorisation de l’actif (en fonction des valorisations établies par des experts immobiliers)

Exemple :

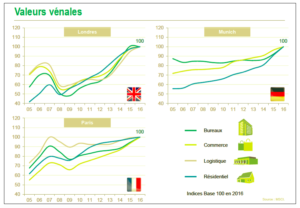

Le rendement « Bureaux » du Quartier Central des Affaires à Paris (Richelieu Drouot) avoisine les 3-3,5% bruts actuellement, avec peu de perspectives de plus-values. Ce sont les actifs « bureaux » les plus qualitatifs du marché et les moins risqués pour les investisseurs (un peu comme les OAT 10 ans pour les obligations).

Les SCPI délivrent globalement 4,5% nets de frais, avec des valorisations de parts qui restent majoritairement stables (attention à la décorrélation entre la valeur du marché secondaire et la valeur réelle des actifs au sein de la SCPI).

L’ensemble des classes d’actifs dans l’immobilier (Résidentiel, Bureaux, Commerce, Logistique) a progressé pendant ces 10 dernières années. Le marché en province comporte de grosses disparités d’une ville/région à l’autre.

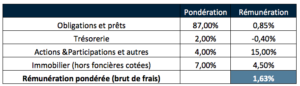

Pour résumer, si nous projetons ces données à cet instant :

Les frais de gestion du fonds Euros prélevés par la compagnie sont généralement établis entre 0,4% et 1%. Cette différence s’explique généralement par le montant placé, la génération du contrat, mais aussi par la présence ou non de rétrocession à un courtier ou à un banquier.

Comment une compagnie d’assurance peut continuer à vous rémunérer votre fonds euros à plus de 1% quand les placements qu’elle réalise ne sont rémunérés qu’à 1,6%, soit 0,6% après les frais ?

Réponse :

-

- Les fonds euros les plus anciens disposent d’anciennes obligations rémunérant à plus de 4% contre 0,85% actuellement (dont 3 ans à 1% ou moins, un plus bas constaté le 11/07/2016 à 0,11%). Elles seront remboursées au fur et à mesure.

- Les compagnies peuvent puiser dans leurs réserves ou diminuer les frais prélevés,

- Les compagnies peuvent prendre plus de risque sur les marchés en augmentant leurs actifs risqués « Actions » et « Immobilier ».

Mais ces solutions ne seront que temporaires car elles doivent, dans le même temps, répondre à de plus en plus de normes prudentielles (sécurisation du système financier – Solvency II…). Une autre solution serait le relèvement progressif des taux d’intérêts, mais qui impactera négativement à court terme le stock d’obligations déjà souscrit par les gérants du fonds euros.

Pourquoi certaines compagnies ont plusieurs fonds euros ?

Réponse :

Elles peuvent choisir de faire varier les proportions des différentes classes d’actifs composant le fonds Euros :

- Incluant plus d’immobilier (Exemple du fonds développé par Primonial)

- Incluant des produits structurés ou plus d’actions

Elles peuvent choisir de ne pas « léser » les anciens investisseurs.

En collectant actuellement sur des anciens fonds euros, ils viennent dégrader la performance des anciens souscripteurs/assurés mais ils mutualisent les risques.

Quelle est la disponibilité de ces fonds ?

Réponse :

La disponibilité de vos fonds est généralement établie à une dizaine de jours ouvrés.

La réglementation SAPIN II vient en revanche renforcer le système financier. Dans certaines circonstances extrêmement particulières, la compagnie ne pourra pas payer ses assurés dans les « délais normaux ». Il convient alors d’adapter votre stratégie et de vous faire accompagner.

Mais comment choisir un contrat d’assurance-vie ?

Réponse :

- Diversifier ses contrats

- Choisir un contrat pour :

- son univers d’investissement : le plus large possible (Fonds de différentes maisons de gestion, ETF/Trackers, SCPI, OPCI, actions en direct)

- son offre de gestion

- Libre

- Profilé

- Sur-mesure

- la solidité financière de la compagnie d’assurance

- la qualité de la gestion administrative

- Ses frais négociés, pour payer le juste prix en fonction du conseil qui vous est délivré.

Nous sommes à votre écoute pour vous accompagner dans l’audit de vos anciens contrats.

Osez le conseil et prenez part au changement !

@Lambert DEBUS

@Lambert DEBUS

Cet article ne peut pas être considéré comme une préconisation personnalisée. L&D Family Office ne pourrait pas être tenu pour responsable d’un tel investissement.

POUR ETRE RECONTACTER