La NewS – ETE – Droit

T2 2019

1 – L’administration fiscale peut à nouveau transiger (L. 247 du livre des procédures fiscales)

L’administration peut à nouveau négocier avec le contribuable pour le recouvrement de l’impôt depuis octobre 2018 (modifié en décembre 2018).

En revanche, la sanction pénale pour fraude fiscale instituée depuis Octobre dernier risque de complexifier de plus en plus ces dossiers.

♠ A retenir :

- Se faire accompagner dans vos démarches

2 – La mise en place du mandat de protection future : Attention à la gestion et au suivi

L’arrêt de la cour de cassation du 17/04/2019 rappelle que le mandataire (celui en charge du patrimoine du protégé) doit s’assurer de respecter les intérêts personnels et patrimoniaux de ses mandants. Il doit conserver les démarches effectuées, les états de compte et rendre compte régulièrement de sa gestion au notaire rédacteur de l’acte, le plus souvent, ou à un tiers, en charge du contrôle.

♠ A retenir :

- Le mandat de protection future permet « d’éviter » la mise en place d’un régime de protection du type Tutelle/Curatelle, de désigner une personne de confiance lors d’une hospitalisation (pour éviter le cas Lambert), …

- Il est peut s’avérer indispensable dans certains cas. Il peut être accompagné d’un mandat à effet posthume, d’un testament, d’un aménagement du régime matrimonial, d’une rédaction de pacte d’associés…etc

3 – Rappel des droits de partage :

Souvent oubliés dans l’organisation patrimoniale, les droits de partage étaient de 1,1% jusqu’en 2011. Depuis Janvier 2012, les droits de partage sont de 2,5%.

Quand les retrouve t-on en gestion de patrimoine (quelques exemples) ?

- Liquidation d’une société : Dans certains cas

- Partage indivisaire : OUI

- Donation partage : NON

- Leg particulier (Testament) : NON

- Testament partage : OUI

♠ A retenir :

- Il est judicieux de se faire accompagner dans l’organisation de sa transmission patrimoniale (Notaire, Avocat, Conseiller)

4 – Paiement des droits de succession : Solidarité des héritiers

Rappel : La déclaration de succession doit être déposée dans les 6 mois du décès accompagnée du règlement des droits dus (Art.641 du CGI) sans tenir compte d’une mésentente entre les héritiers portant sur la valeur ou la répartition des biens (sauf en cas de procédure judiciaire).

Sinon : Les intérêts de retard courent : 0,2%/mois ainsi que la majoration de 10 % / 40% sur les droits dus.

♠ A retenir :

- Pour éviter les pénalités : il convient de régler la totalité des droits, et d’ensuite, demander le remboursement aux cohéritiers (Rappel de l’arrêt de la Cour de Cassation du 3/04/2019),

- Sinon, il convient de réaliser une première déclaration, puis de procéder à une déclaration rectificative (avec les conséquences adossées).

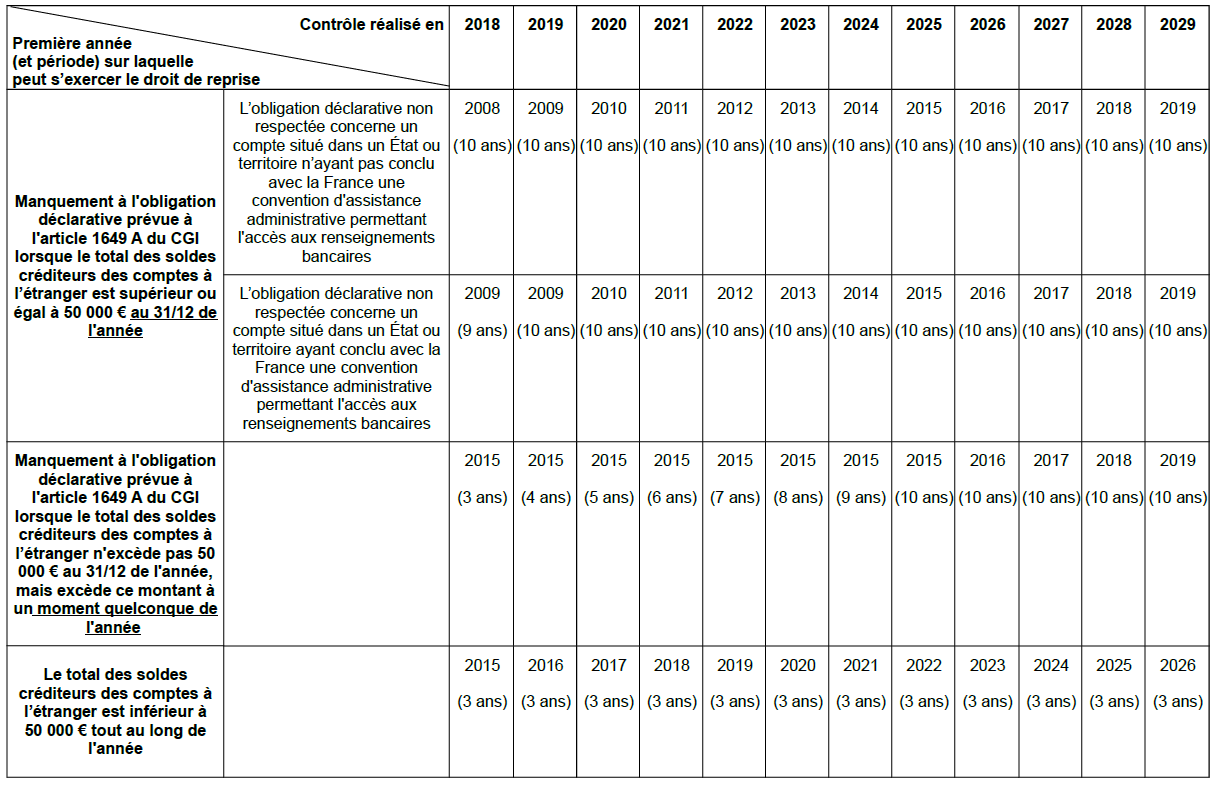

5 – Manquement des déclarations pour les comptes à l’étranger (Art 1649 A du CGI) :

Petit rappel des différents délais en fonction des cas :

6 – L’actionnariat salarié :

La loi PACTE encourage l’actionnariat salarié ainsi que les dispositifs d’épargne salariale.

Il est de plus en plus répandu de mettre en place ces dispositifs au sein des entreprises. Les mécanismes de Bon de Souscription d’Action (BSA) sont également plébiscités.

Un arrêt de la cour de cassation du 4/04/2019 nous invite à une grande vigilance quant à l’assujettissement de certains produits/dispositifs aux cotisations sociales pour les salariés de l’entreprise.

♠ A retenir :

- Dispositifs extrêmement intéressant depuis la suppression du forfait social (sous certaines conditions),

- Garder en tête que ces avantages ne doivent pas être considérés par l’administration comme des avantages soumis à cotisation sociale,

- Les dispositifs à étudier : Stock Option, Attribution gratuite, BSA, GSU, RSU qualifié/non-qualifié …Ou abondement, intéressement, participation,

- Des schémas peuvent également être source de vigilance : Management By Out (exemple : CA Paris, 6 juillet 2017, n°14/02741, Barrière…) ou autres

7 – Le report d’imposition (Art.150-0 b ter du CGI) :

Des décisions récentes sont venues préciser les modalités en cas de départ pour l’étranger (Cour de justice de l’union européenne – décision du 22/03/2019) et de donation (décision conseil constitutionnel n°2019-775 QPC du 12/04/2019).

♠ A retenir :

- Se faire accompagner.

♠ Pour plus d’informations :

Article rédigé le 04/06/2019