La NewS – Bilan de fin d’année – Immobilier

______________________________

T4 2019

| TRANSACTIONS – LOGEMENTS |

Marché de l’ancien :

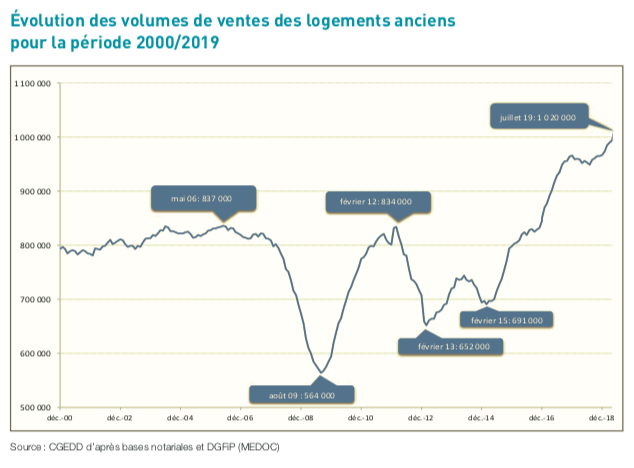

- Transactions : forte augmentation du volume des transactions en 2019. En 2020, elle sera soutenue par le très bas niveau des taux d’intérêts

- Prix : prix toujours en hausse dans l’ensemble, mais des disparités géographiques toujours présentes en 2019. Elle sera surement plus modérée en 2020

|

Marché du neuf :

- Ventes et mises en vente : écart toujours important entre l’offre et de la demande

- Stocks des promoteurs : toujours en baisse

- Construction de logements : nouveau recul des permis de construire

- Prix : accélération

Au premier semestre 2019, les prix de l’immobilier dans l’ancien ont continué d’augmenter avec un rythme de croissance encore assez fort (+ 3,2 % sur un an, fin juin 2019). Comme au 1er trimestre, la hausse est restée un peu plus marquée en Île-de-France (+ 3,9 % sur un an au 2ème trimestre 2019) qu’en province (+ 2,8 % sur un an au 2ème trimestre 2019). Les prix ont été soutenus par la relance des transactions dans l’ancien, survenue au dernier trimestre 2018 et qui s’est prolongée au cours des premiers mois de cette année.

Les disparités géographiques sont toujours présentes entre les grandes villes françaises. D’après les bases immobilières des Notaires de France, près de 2/3 des départements ont connu une augmentation des prix au m., en glissement annuel, au 2ème trimestre 2019. La variation des prix reste cependant volatile d’un trimestre à l’autre : dans certaines villes, comme Le Havre et Clermont-Ferrand, les prix ont connu un recul au 2ème trimestre 2019 après s’être stabilisés au 1er trimestre. Des hausses de plus de 10 % sont répertoriées dans les grandes métropoles comme Lyon, Rennes ou encore Limoges.

A Paris, la montée des prix de l’immobilier se poursuit. En juillet 2019, le prix au m² des appartements dans l’ancien est estimé à 9 920 € (4 fois plus que lors du point bas de début 1998 et près de 12 fois le prix observé au début des années 1980). Il est en hausse de près de 6 % sur un an. Le rythme de croissance des prix dans la capitale reste don soutenu, même s’il commence à légèrement se modérer (il était de 6,5 % sur un an au 1er trimestre). Le volume de transactions immobilières, à Paris, a augmenté de 3 % au 2ème trimestre par rapport à la même période l’an dernier.

D’après les avant-contrats des notaires du Grand Paris, le prix moyen a actuellement dépassé 10 000 €/m² et devrait avoisiner les 10 300 € en novembre 2019 (source : Notaires-Insee).

|

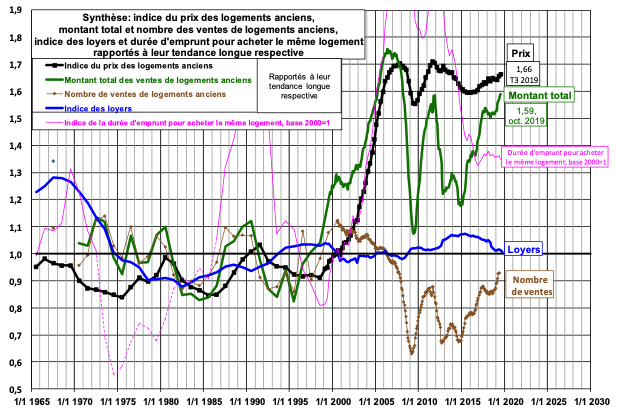

Indice de prix, nombre et montant des ventes de logements anciens, indice des loyers et durée d’emprunt pour acheter le même logement, rapportés à leur tendance longue respective |

| CRÉDITS A L’HABITAT |

- Crédits nouveaux : poursuite de la reprise de la production de crédits

- Taux des crédits : Taux des crédits immobiliers au plus bas – Stabilisation à prévoir.

- Critères d’octroi : Léger assouplissement en 2019. Recommandations différentes de l’autorité de contrôle (ACPR)

- Demande de crédits perçue par les banques : nette amélioration

|

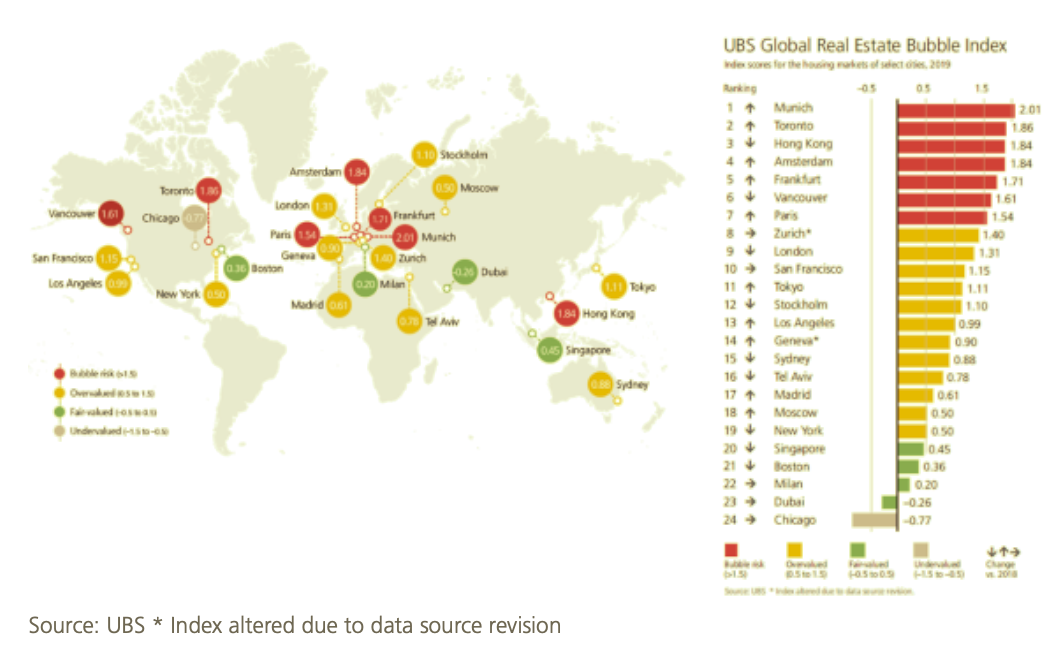

- Constat en Europe selon UBS

« Du fait des faibles taux d’intérêt, les scores de l’indice ont augmenté dans toutes les villes de la zone euro. Paris et Francfort sont entrées en zone de risque de bulle. A Madrid et à Milan, le marché immobilier se rétablit, mais semble encore plutôt en début de cycle. En comparaison du reste de la zone euro, les scores de Londres et de Stockholm ont diminué par rapport à l’année dernière. Le marché immobilier londonien a quitté la zone de risque de bulle, alors que les prix corrigés de l’inflation tendent à baisser depuis leur pic de mi-2016. »

- Certains pays ont déjà pris des dispositions pour limiter cette évolution. L’exemple suédois.

La cherté de l’immobilier et la faiblesse des taux d’intérêt ont poussé à la hausse l’endettement des ménages suédois. Une majorité d’entre eux s’est endettée sur des périodes assez longues, majoritairement à taux variables, et principalement avec des crédits dits “interest-only” ou In-fine (i.e. l’emprunteur ne verse que les intérêts pendant le prêt et ne rembourse le capital qu’à l’échéance) les rendant extrêmement sensibles à un relèvement des taux directeurs et à une chute des prix.

Par ailleurs, le système bancaire suédois est relativement vulnérable à un retournement du marché de l’immobilier résidentiel. Les prêts hypothécaires représentent une part importante de leurs actifs.

Article rédigé le 12/12/2019 – sur la base des points évoqués lors de notre précédente NewS

♠ Pour plus d’informations :